注:本文于2021-10-18发布于本人币乎账号。之后的文章都会在币乎/陀螺财经/MATATAKI同步发布。

最近有个币OHM很火,话不多说,咱们来看看他的机制。

我先自己总结一句话,每一点细节都看懂的可以完全略过本文:Olympus致力于打造一个锚定一篮子虚拟货币、自然增长的区块链生态指数;特殊的支持而非锚定机制为高溢价提供了可压缩的巨幅空间,高通胀压制流通盘引导用户与协议进行利益绑定,为协议的长期发展提供保障;资金进入Olympus协议后不断沉淀、反哺,促进协议成长的同时也共享了协议收入。

(1)扒官网

老规矩,我不会用些难懂的词汇,全是大白话,咱们先来深扒下官网和docs。这部分废话多,不喜或者已对项目有了解的朋友可以直接跳至第三部分。

愿景:构建一个社区所有、去中心化的财务结构,给世界带来更多的稳定性和透明度。

olympus是希腊神话中的奥林匹斯众神,官网沉稳大气、磨砂陶土质感配合云雾若隐若现的透明感的UI设计,以及首页这个神庙很好地奠定了项目的调性,完全符合“stability”和“transparency”两个特性。让人直呼妙啊……

看看项目怎么工作的:

1、“金库”用以自动锁定流动性、控制OHM代币供应。金库来源为LP费用以及债券销售。这个债券暂时不清楚是什么。

2、接着上一点,金库抵押支持OHM,同时根据模型调整APY。

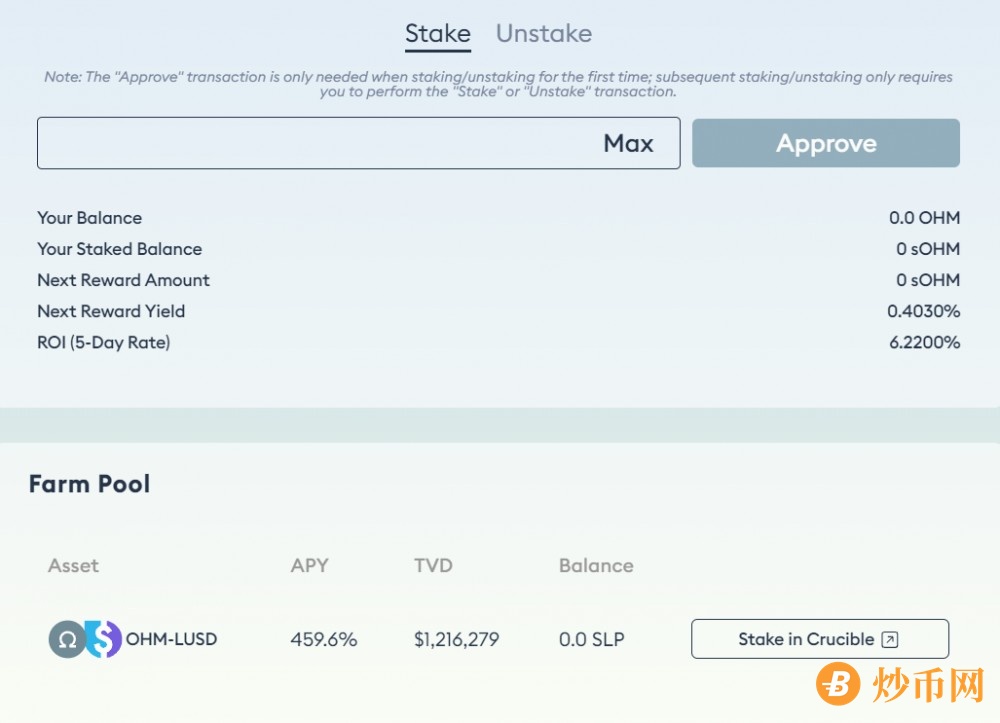

3、auto-compounding。自动耕作池就是收益不能手动提取自动转化为代币,也就是说,进去是OHM出来还是OHM,数量多了而已。

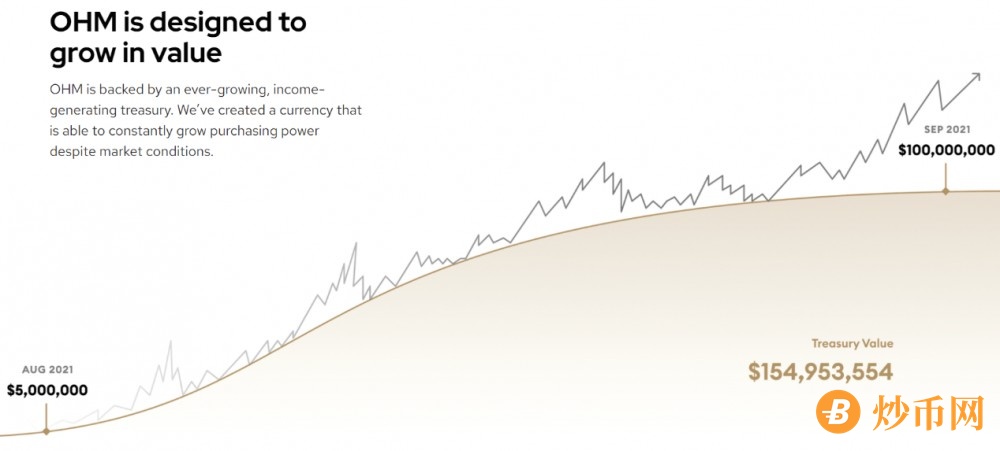

APY目前是在8000%上下波动,假设一天复利一次,这个APY大概是APR440%左右,也就是一天1.2%左右。据他这里所说,所有质押奖励的OHM都有金库支持,而金库来源是bond sale和LP费用,粗推新钱进来的速度快OHM就涨价,新钱进来慢OHM就跌。当然,这个快慢的定义是根据恐怖的APY锚定的,具体第二部分再说。

这是他的APY变化图:

接下来团队放出了一段关于货币价值存储的观点:

意思是,法币由于通胀而太脆弱,BTC/ETH受到市场波动以及市场操控的影响,都不算是真正的价值储存的方式。

其实我思考过经济发展、财富增长与货币发行之间的关系,这里不细说了。

关于价值储存的方式我自己的观点是:价值一定是储存于“物”之中,如果“物”用来交换,则有了供需,进而有了价格;货币是价格的代言人,锚定于“物”之上。所以任何货币的确都不是价值储存的方式,但货币又可以用于价值储存,因为可以靠共识锚定于“物”之上。共识何处来呢?法币的共识来源于国家权力,BTC/ETH共识来源于使用场景和对去中心化纯粹的信心(事实上,支撑BTC信心的共识很大一部分来自于ETH智能合约带来的使用场景和生态,富余的BTC则类似于宗教)。

团队既然这么说了,言下之意,他们试图打造真正的价值储存的方式。以我的观点看这肯定是不可行的,但如果能达到法币/BTC等的效果,也算可以达到教科书概念里的“价值储存”了吧。

这里是说,OHM可以平滑市场波动,达到“自然增长”的效果。可以看出,团队其实是看透货币的意义所在的,“自然增长”的确是一个现有任何货币机制都难以达到的目标。能否达到我们再看吧。

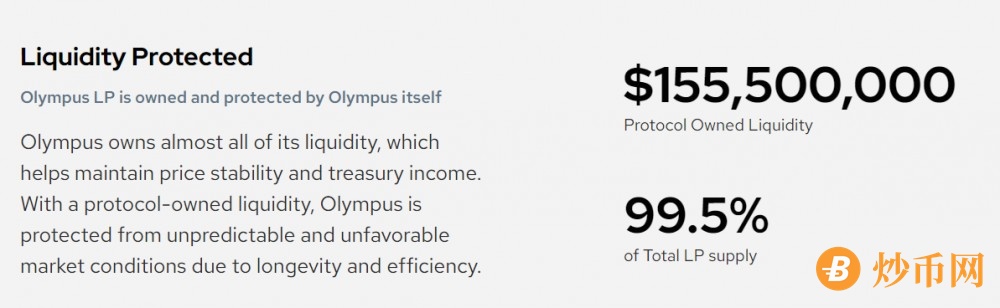

金库拥有代币几乎所有的流动性。为什么呢?其实前面已经有答案了:高APY的自动耕作池,其实就是反向逼迫用户把手中的OHM代币质押进去。假设这是一个没有新资金流入的池子,总量恒定,金库池子却在不断生产OHM代币,那么OHM一定会通胀贬值,你不质押,就等着看自己的钱贬值直到灰飞烟灭,想想津巴布韦;同时,池子里的钱该是多少还是多少,甚至因为那些不被质押的人手中货币价值的损失而获得均分的收益(无新资金流入的假设条件下池子内是零和博弈)。所以均衡状态一定是所有代币持有者把手中的OHM代币投入金库自动耕作。只有那些用于交易需要获取流动性的会把OHM卖出来,短期的抛压造成币价波动,等到有接受币价的新资金进入,又继续去自动耕作了。这也是团队为什么敢在官网放上99.5%这个数字的原因所在了。

官网首页划到这里结束了,打开第三页stake会跳转到:

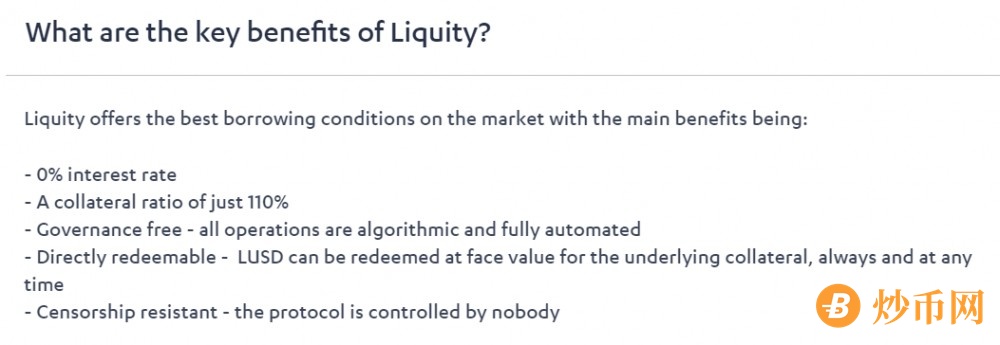

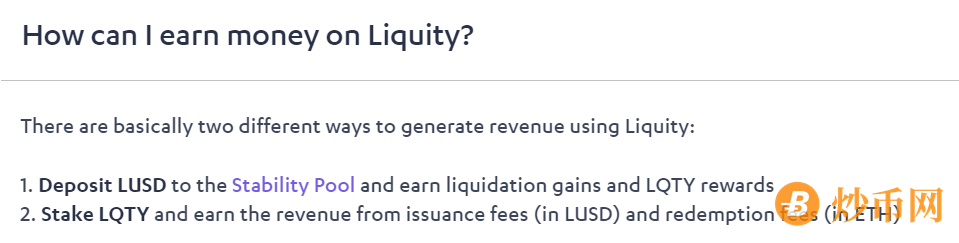

这里有个LUSD,是一个叫liquidity的团队出的稳定币:

110%超额抵押ETH生成,可以用LUSD抵押获取项目代币LQTY的收益,抵押LQTY又可以获得liquidity协议的收入,包括LUSD形式的发行费、ETH形式的赎回费。这么看似乎整个协议的收入都用来支撑LQTY的价值了。

暂不清楚OHM和LUSD的联系,难道是随便找的一个稳定币?通过对比不同稳定币的详细机制应该能找到答案,可惜太耗费精力,咱们先把这个问题撇一边。

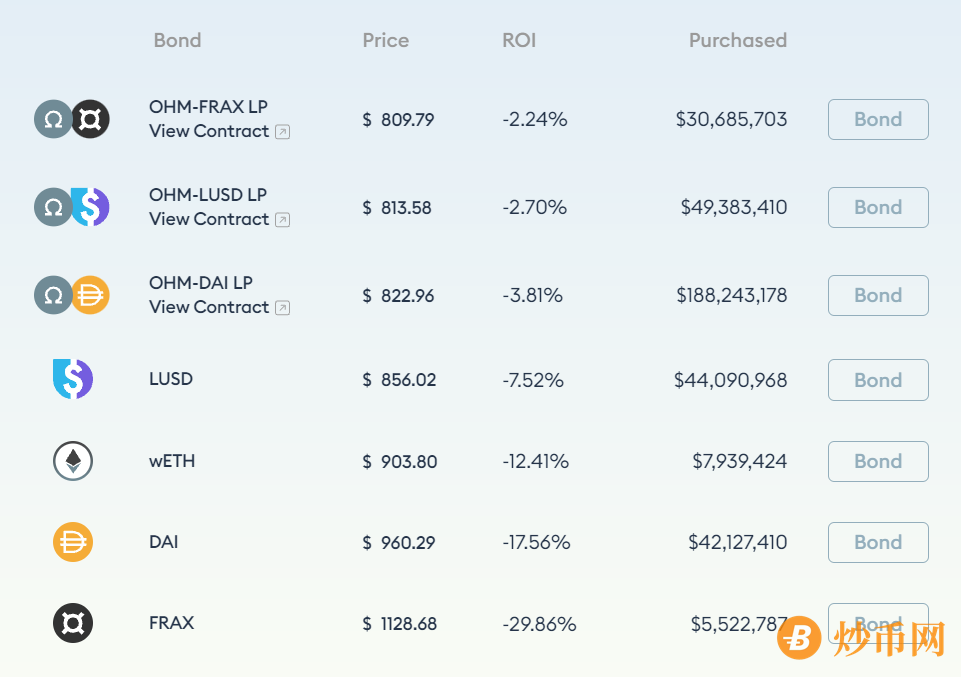

官网第四页是bond,可以看出他这些债券就是我们常说的LP,现在OHM可以直接买也可以通过买LP持有了。这里也有DAI、FRAX其他算稳币,可能stake里的LUSD真的没啥特殊目的……

为什么可以把LP对看作是债券呢?

我们回想一下债券的流通过程。假设一张100元面值的债券,使用法币96元折价购买,到期按面值赎回,这4元就是债券支付的利息。这期间如果有利率波动,二级市场的债券可能就是95元或者97元。

回到Olympus,LP对是债券,法币则是OHM。用户用ETH等价值资产换取OHM购买债券(添加流动性了),假设100刀的LP,其中50刀是OHM,50刀是DAI,按照“自然增长”的设计,债券的票面利率等于自然通胀率,假设折价成98刀出售了。结果OHM下跌20%,原来价值100刀的LP对现在价值90刀了,现在二级市场上LP对可能只需88刀,但赎回的时候还是按面值100刀赎回的,差值12刀哪里来?应该就是LP产出的OHM代币。同理,若OHM上涨,赎回时多余的OHM或许会补充金库?

这纯属我的推测,具体待会docs应该会有。

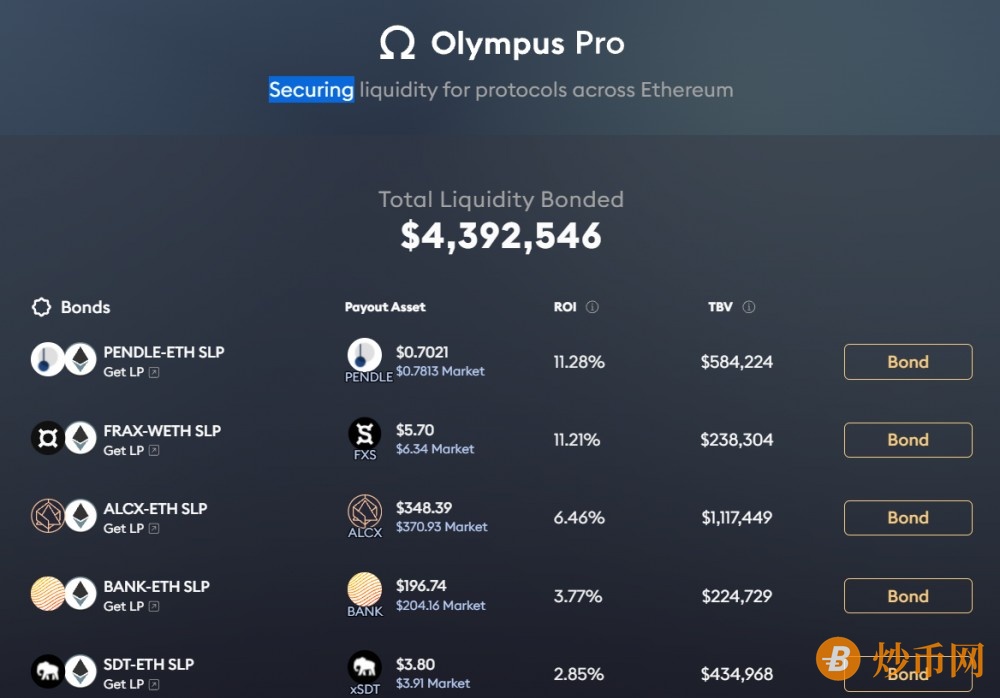

说完债券说回官网第二页,第二页是olympus pro,

可以看到是ETH LP,这部分参考bond部分,就是用债券形式把LP收益平稳化了,抹平波动的角色推测是由OHM担当,相当于把OHM的“领地”扩大了,是其“一统天下”迈出的第一步。

值得一提的是,olympus如此大的TBL(官方换词了,其实就是TVL),协议收入一大把比如sushi,按照规定是流入了金库,成为对OHM的支持。官网就到这里,再详细看看docs。

(2)docs解读

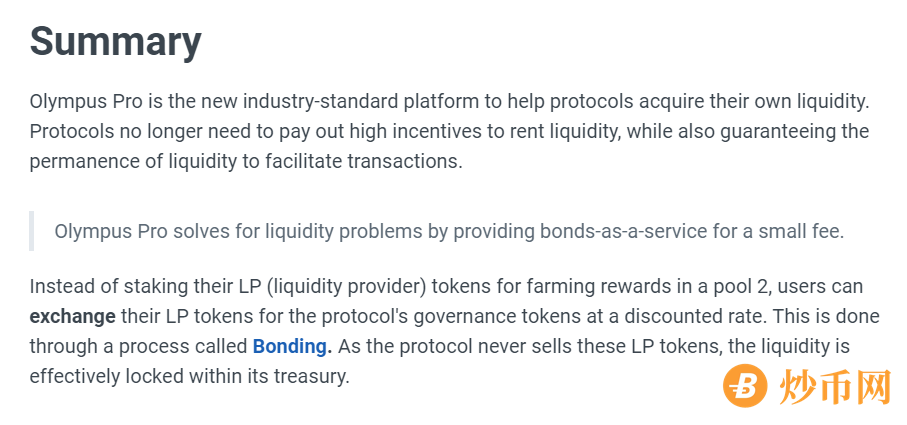

首先,是项目的全貌总结。

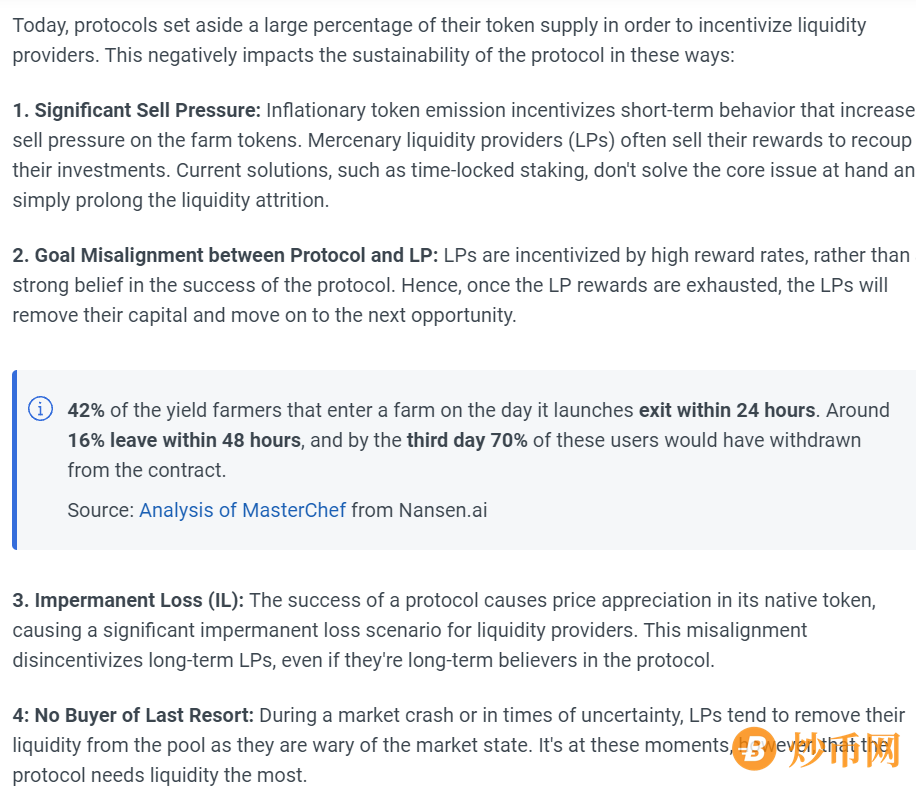

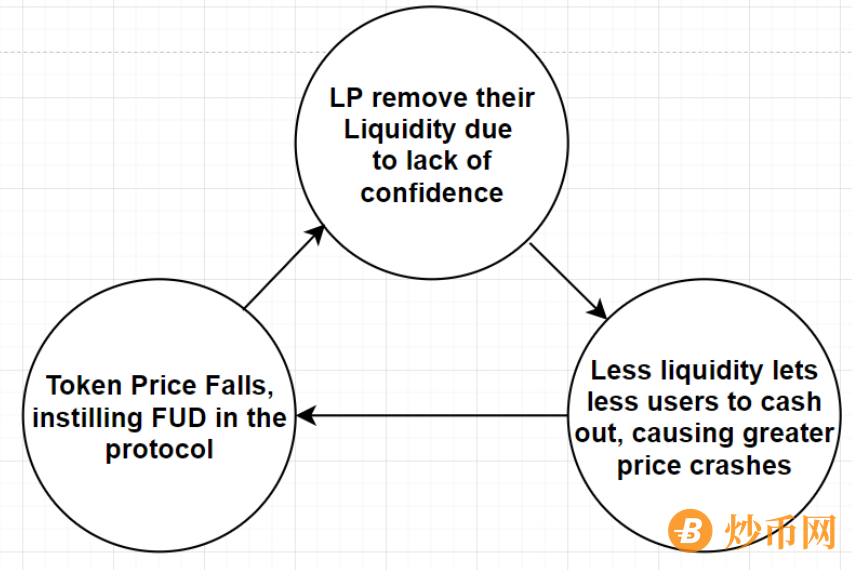

相比于传统defi协议,Olympus选择将所有的流动性归协议所有,用来防止传统defi用户不忠诚、沦为互割游戏的困境。这里我刚想列举传统协议的弊病,发现docs里已经列明了,那我就直接按照docs的思路来了:

1、挖提卖盛行、项目代币面临大量抛压。

2、错误的激励锚定。用户之所以组LP是为了高额利润,和项目本身不怎么挂钩,用户忠诚度差。这是因为项目代币的价值捕获没有锚定到项目本身,全部分散到代币里被用户claim走了。结果一抛毙命。

3、无常损失。无常损失由用户承受(虽然很多人根本不在意这个)。

4、没有接盘侠。一个high yield挖矿项目到了中后期,会面临没有新资金进入的困境。因为新资金具有进入就被割的预期,导致项目代币暴跌,双输、草草收场。

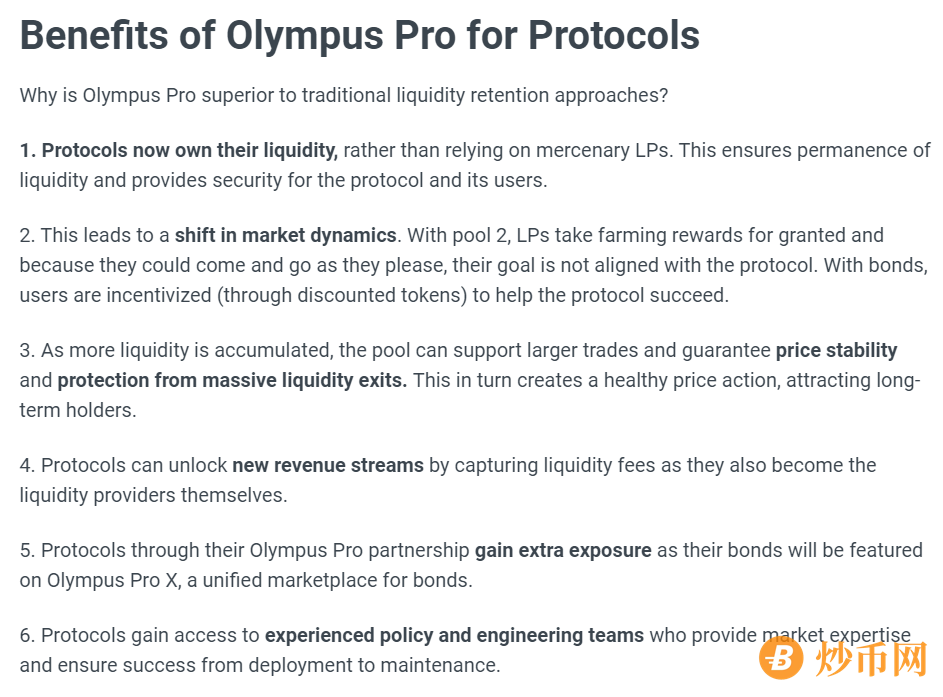

那么Olympus又是如何解决的呢?

1、流动性归协议所有,这其实阻止了割菜的大户串场子毁掉项目。

2、激励调整。把LP变成债券的形式,改变了LP的获利形式,用户的利益与协议的利益趋向于一致了。因为用户可以折价向协议出售LP,到期后再以市场价赎回LP(也可以选择不赎回,这里面还套了一个期权),相当于把原有的LP收益绑定到协议之中了。

3、越多的流动性积累,收益越稳定,越能防止大户釜底抽薪。所有用户都参与到了这个“共建”的过程之中。

4、协议捕获流动性收入。

5、平台的网络效应。Olympus做大做强后,在Olympus“上市”的债券获得更多的关注。

6、同5。平台的网络效应使得请更专业的团队的平均成本变得可以忽略不计。

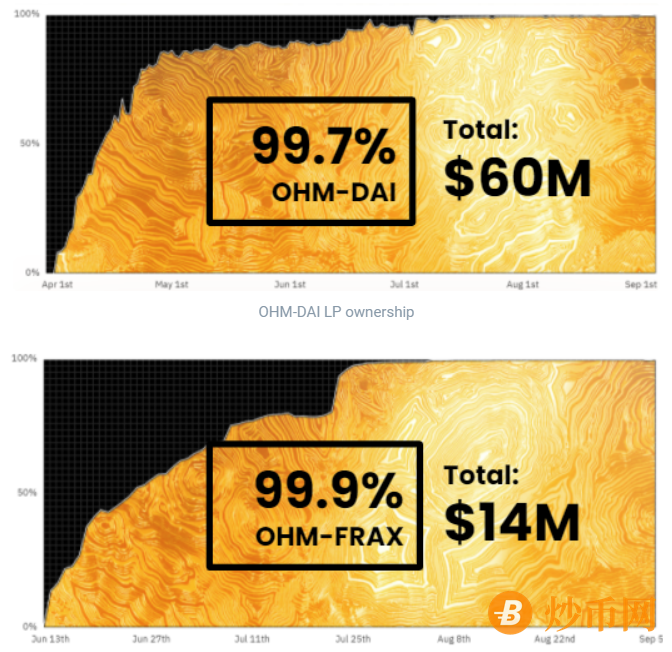

目前OHM自己的两个核心池子基本上归属于协议了,也就是说,所有流动性将由协议提供,对于平滑OHM的市场波动起到一个重要作用(得看其他OHM参与池子的TBL对比):

总结一下,就是原来是无数个用户各自分散提供LP,利益不一致免不了引起大量市场波动,同时流动性挖矿逐渐演变成了一个割菜游戏;现在用户把自己的LP提供给协议,由协议作为全体LP提供者的利益共同体提供流动性,用户获得债券收益+期权收益,市场波动被尽可能地平滑了,同时也重新让流动性挖矿变得更纯粹。

docs主要内容就这么多,我们进入第三部分,分析下OHM的机制。

(三)pro版docs

我才发现(二)看的是老板docs,新版docs区别如下(我就说为何docs这么简单)。大部分内容差不多就不说了,把FAQ在这里全部解释一遍方便大家更好理解这个项目。我们一个一个问题看:

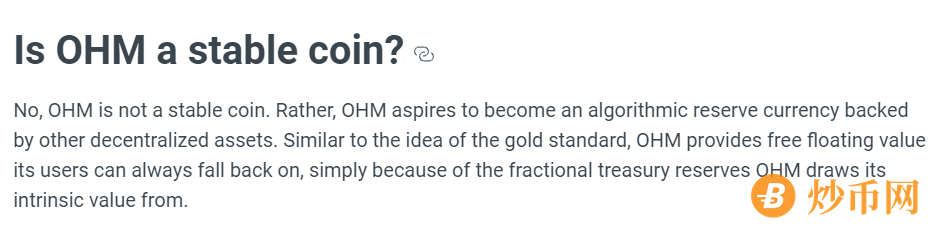

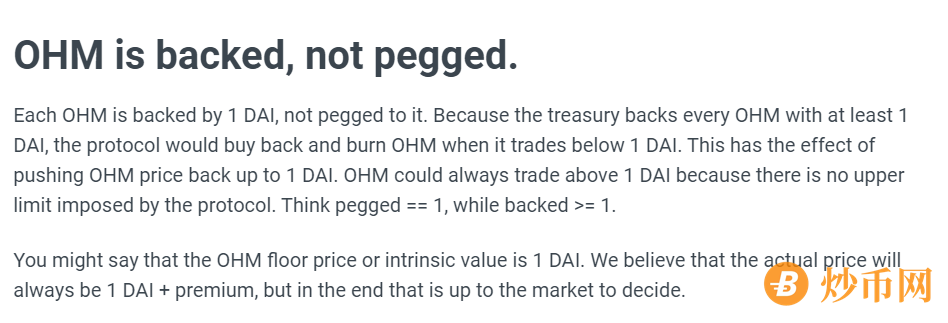

1、现有的美元支持稳定币说到底还是取决于美元储备,而美元掌握在美联储手中,美元的通胀会传导到这些稳定币。Olympus则创造了一篮子虚拟货币储备,OHM锚定在这些储备之上,保证了其平稳且真实的购买力。(类似于特别提款权SDR)

2、OHM是稳定币吗?不是。1个OHM由1个DAI支持,但这并不意味着OHM的价格等于DAI的价格;OHM是根据一篮子虚拟货币的整体进行浮动的,DAI仅作为基础价值予以支持。

3、正如2所言,DAI对OHM的价值而言是支持,而非挂钩。意思是如果OHM价格小于1,永远会有钱从金库里拿出来回购OHM使其价格保持≥1;什么,没有钱?不必担心,因为OHM的供应就是由金库决定的。协议只规定DAI的支持而没有规定上限。根据我的理解,OHM和一篮子基础数字货币挂钩,因此如果发展到足够规模,其自然增长路径可能会成为整个链上经济的“指数”;再不济,成为ETH上生态的“指数”也是可以的……

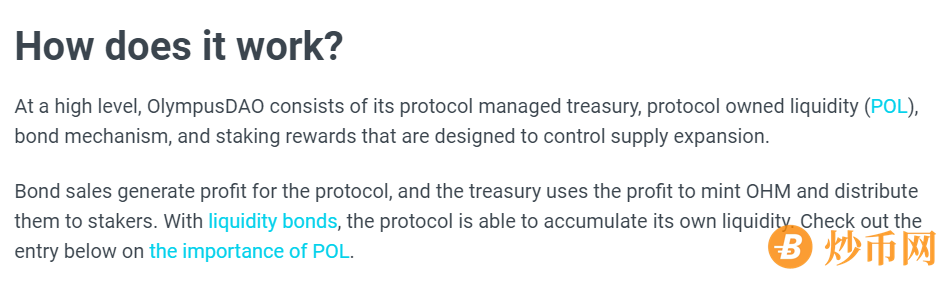

4、OHM协议的几个节点:金库、协议拥有的流动性(POL)、债券机制、单币池。债券销售(LP质押)获得利润归于金库,金库根据利润铸造OHM并将其分配给抵押者,质押者可以质押OHM到单币池抗通胀,或者直接出售。当然实际机制远比这个复杂,我们下一节再说。

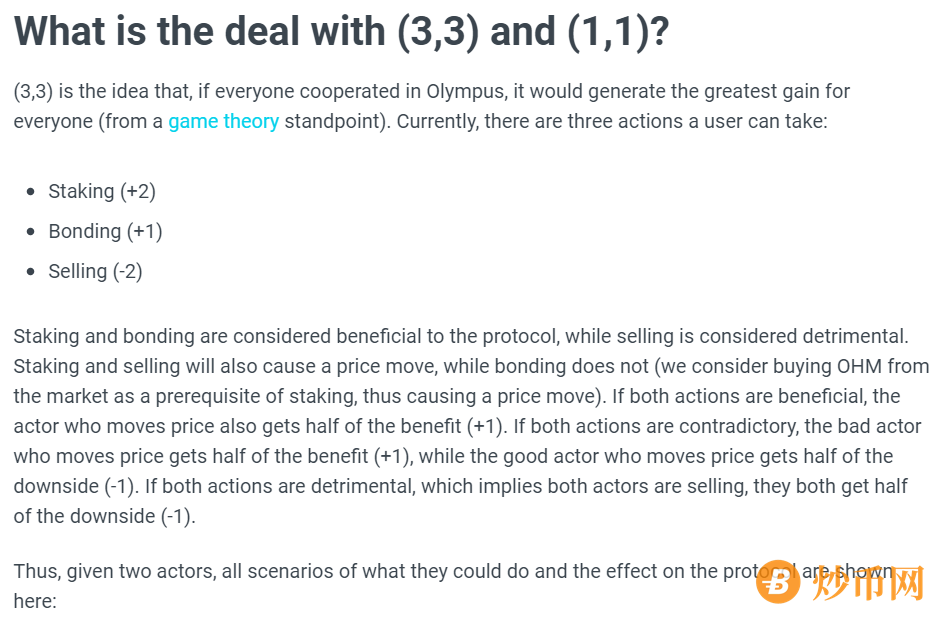

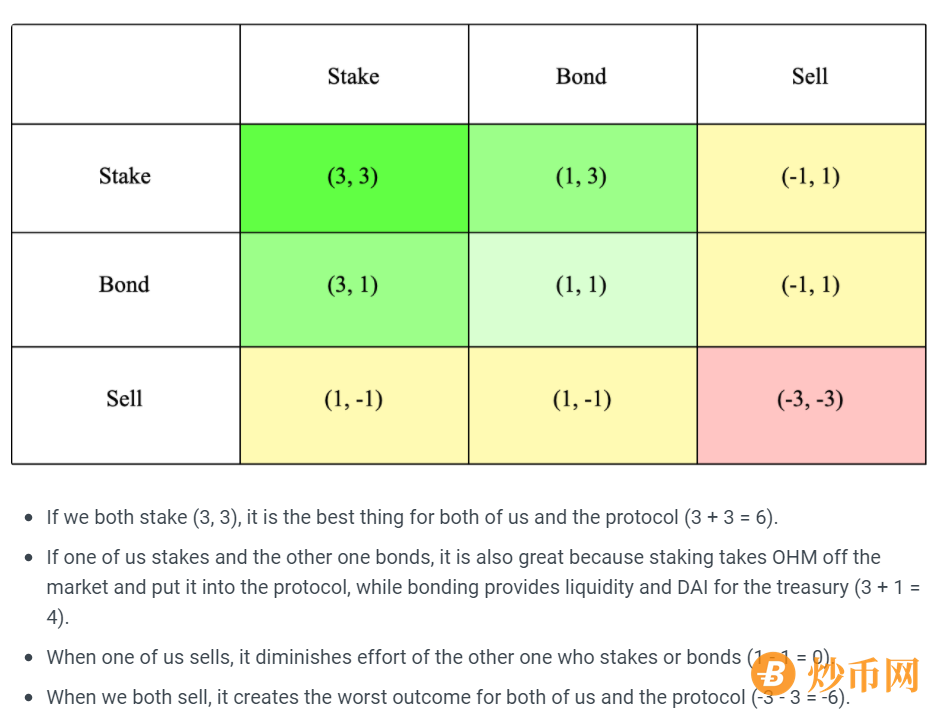

5、我们来看看这个一看就是博弈论收益矩阵的(3,3)具体说的是啥。

我们知道,传统的defi模型属于囚徒困境,共同收菜收益假设是(3,3),同时卖出假设是(-3,-3),那么其中一方卖出就可以是(10,-6);囚徒困境的原罪在于双方都有激励卖出获取10的高收益,双方的最优选择反而造成了整体的最差:两个人都(-3,-3),当然现实世界里(10,-6)的情况出现的更多一些。

Olympus怎么改善这一模型的呢?

降低背叛行为的奖励。即使背叛卖出,也只能获益1,这等同于买卖债券;而收益更高的行动,则是单币池,因此,用户有激励把OHM代币投入到单币池中。另一方面,因为预期到如果大家都卖出,情况反而会最糟,于是理性的行为人十分默契地选择了(3,3)。

是不是很简单?简单地更改一下背叛行为的奖励,结果就大相径庭了。

6、PCV当然重要了,它是OHM供应的根基。

7、POL为什么重要呢?前面解释了,POL是Olympus的核心机制,通过把LP转换为债券形式集合了流动性、把协议和用户的利益协同起来,同时多路径支持了OHM代币。

8、如果发生挤兑,OHM协议会怎么做?

我用我自己的语言简单假设一下吧,现在金库里10万美元,对应1万个OHM每个10刀;现在发生挤兑,OHM-DAI等所有OHM LP很快面临着流动性枯竭,但金库中还存在其他LP债券,因此还会有剩余,假设剩余2万美元;这个时候单币池子里可能只剩5%也就是500个OHM了,500个继续质押,一年假设按8000%APY计算就是4万个。由于OHM是由金库质押DAI供应的,现在2万美元还够供应2万个,这种情况不管怎么说2万元肯定是供应给了500个OHM的持有者。于是这几个lucky guy从原有500个OHM5000美元的价值到年底变成了2万美元。事实上,根据这个极端假设,市场均衡不会推到这里,会停留在均衡位置,均衡位置上大家还是正常收益。

事实上,docs给出的逻辑是有漏洞的,因为一旦发生挤兑,8万美元的OHM LP对跑光不说,剩下的LP肯定也得跑,因此金库里其实一毛不剩;但这个推理确实又有可信处,因为市场确实不会走到那一步,更有可能发生的是,挤兑到一半留下来了,因为发现留下来收益更高,于是信心开始慢慢恢复……

9、为何OHM价格波动如此剧烈?

这里docs没作解释,我留到下一部分自己解释吧。

10、购买高溢价的OHM有什么意义?

事实上,OHM买的是供应,一旦你购买OHM并将其投入单币池,你将获得自你投入那一刻其同比例的代币比例,因为所有的最新产出你都享受到了。随着金库增长,你不变的占比带来的价值也就越高。当然,最好还是在OHM价格高的时候购入……

11、rebase说的其实就是第10点。

12、复利计算为八小时一次。

13、不要被官方骗了,OHM长期来看无关紧要这一点,只是官方骗你进去搞项目建设而已。币价暴跌但币的数量暴涨,最终乘积是多少谁也说不准,需要计算机建模模拟计算。

14、重复之前提到的,1DAI支持,剩下的靠想象。

15、APY是根据需生成的OHM总数、债券池收入综合决定的。

(四)OHM机制分析

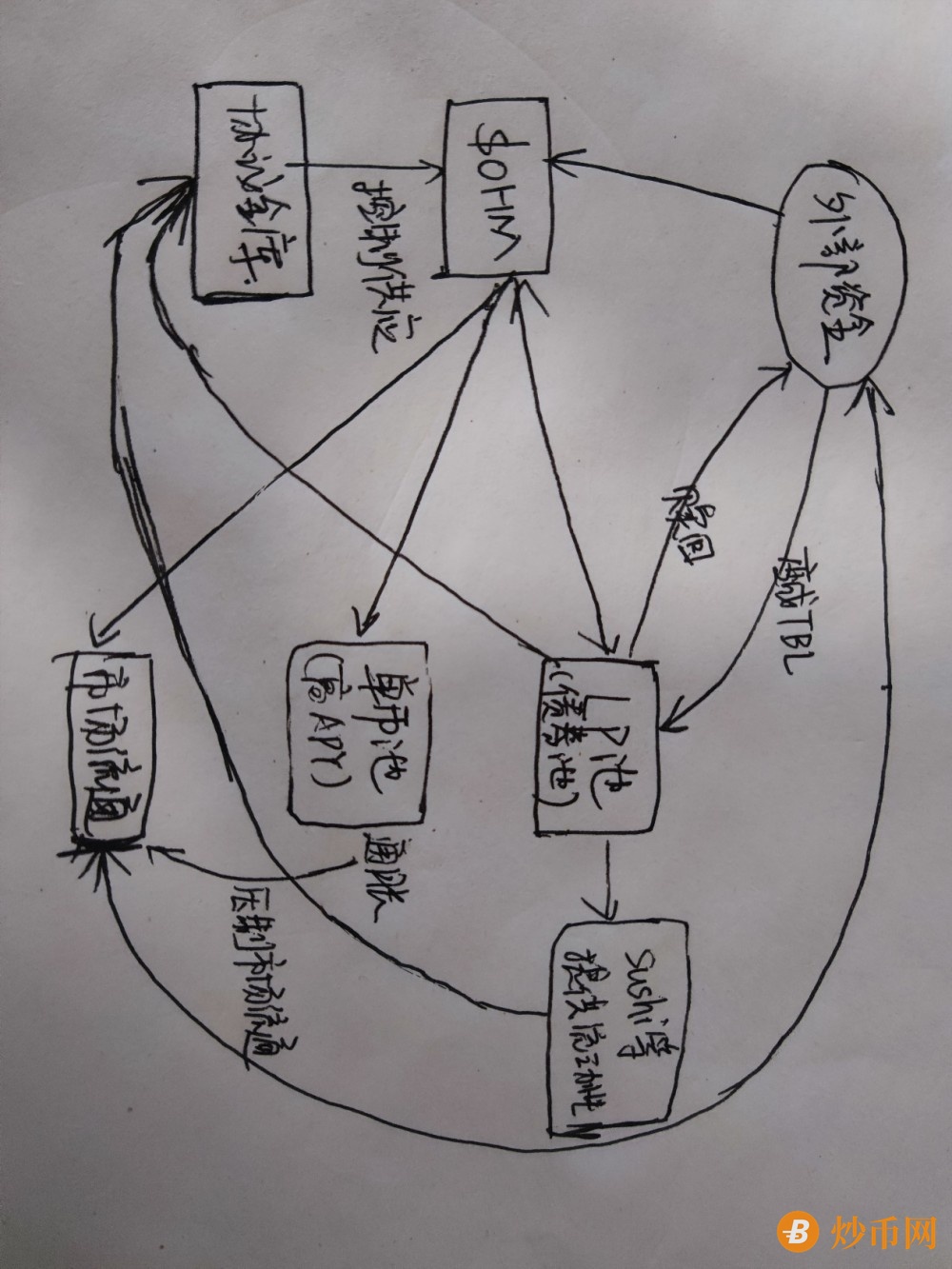

首先放一张我自己画的图:

直接看OHM。

OHM的供应直接来源于协议金库,金库由1DAI创造1OHM。但这并不意味着IOHM=1DAI,OHM愿景是锚定一篮子虚拟货币,成为区块链里的SDR。推测金库确定供应需求后,需要与收入量比大小确定供应多少(实际上,如果金库内富余较多,就完全不用比大小了;以目前OHM的高溢价来看,金库应该是富余很多的)。供应需求来源包括:

1、向用户购买LP。LP作为债券卖出,协议获得LP,用户则获得对应的OHM token(OHM可以打折购买LP,同债券,这是为什么用户使用协议最初的原因)。

2、单币池收益。单币池高达8000%的APY需要大量的OHM供应,并且长期看,这个需求是成倍增长的,这也是协议的一个问题,下一节再说。

除了这两个应该没有了。市场流通所需的OHM推测不直接来源于金库铸造,而来源于其他两个地方。

看看OHM的供应供给——金库。金库的资金来源包括:

1、债券池收益。债券池提供流动性是收钱的,以前用作挖矿收益,现在直接给了协议;协议用其他方式给LP提供者收益。或者换句话说,用户已经不是LP提供者了,协议通过抵押发行OHM token的方式买来了用户的LP;LP的赎回是一个期权,如果价格不满意用户不行使,LP就一直是协议的。部分DEX还会为LP提供者以代币激励,比如sushi,这也是收入的一部分。

2、债券收入。协议最鸡贼的地方在于,用超发的OHM token剽取了用户的LP,但用户反而觉得很棒棒,因为LP债券到期还可以自己选择行权与否来获得最佳收益,同时OHM token虽然高溢价,但高APY,质押时间长了说不定还能赚。所以用户也很高兴……

【这里提一句,如果OHM价格下降地太厉害,用户的LP很可能就取不出来了,除非充钱……所以,长期来看,其实是协议绑架用户提供LP;但换个角度,这是个三赢的事情,用户完全是心甘情愿的】

一个重要的点是,OHM是被迫进单币池的。因为单币池的高额年华使得闲杂的OHM迅速贬值,所以大家一定会把出售LP获得的OHM存进单币池抗通胀;另外根据我前面所说,这也是分享项目成长收益的方式。所以,市场上流通的OHM是非常少的。

由于OHM的生产是完全根据供需进行调节的,所以在OHM的出场环节,其实并不存在影响OHM的重大因素。

我们再看流通环节。

流通中的OHM的供应,来自于:

1、单币池。需要注意的是,单币池在不停地抗通胀,市场上流通盘极少,一旦某笔资金从单币池出来,本身就在不停贬值,同时给极少的单币池增加了供应,因此价格必跌。

2、OHM LP。严格来说这其实不算是供应,因为要买OHM LP,用户必须先用更多的OHM去和协议买,净供应是负数。

流通中的OHM的需求,来自:

1、向协议打折购买LP。

2、单币池超高年化。

Olympus这个协议聪明就聪明在,高APY压制了市场流通,低流动性意味着需求无法被满足,因此价格拉升,获得超高溢价。内在1DAI的价值市场价能到几百刀,这就是流通盘被压制的结果……

那么剧烈的波动来自于哪里呢?前面说了,当有人想要出币的时候,价格就会下跌。

外部资金进入协议有两个方式:

1、购买OHM;

2、提供LP获得OHM;

不管哪种方式,既然已经进来了,换成OHM了,不至于立马换出去吧。所以为了抗通胀只能存入单币池。于是,钱不断进来,不断沉淀到OHM、不断转换为协议的TBL创造收入,TBL创造的收入又流回金库为OHM提供价值支持。关键这个支持不是锚定,大于1不归协议管。于是流通盘还是那么多,价格还维持着高溢价的波动,不断进来的钱并没有停留在流通盘里影响价格,反而沉淀了下来,沉淀到TBL和协议价值,TBL反哺协议价值、支持OHM,OHM协议的价值不断增长,不断增长的协议价值又反哺每一位OHM持有者……

我想,让OHM团队去应付2008年金融危机,想必他们能提出比四万亿刺激计划更完美的政策……

(五)情境模拟

讲到这里,相信大家基本上能够理解了这个协议。我现在特别想做一个模拟,就是如果按照这个经济模型一直走可能会发生什么。

首先,我们假设市场情绪良好,新资金继续涌入,那么结果如加粗部分所言,新进入的资金大部分沉淀到OHM协议价值里,协议的TBL会不断增长直到成为垄断级别的LP提供者。当然,协议由代码和DAO约束,不用担心垄断者割用户韭菜。因为资金的流入,OHM从一个虚无的算法模型代币变成具有实用价值的稳定币。

稳定币的意思不是币值固定,稳定不同于固定,币值可以浮动,强调一下。OHM的愿景是成为区块链的通用型SDR,随着TBL的扩大,加入的LP会越来越多,新资金和所有流动性交易的价值会被OHM所捕获。等到OHM的产出和协议捕获的价值达到均衡的时候,或许币价能够维持稳定。

是不是很美好……什么?你信了?

其实上面的假设忽略了一个很严重的问题,OHM按照现有APY,其膨胀速度将会非常之快,autocompound会迅速稀释OHM的币价,别说几百了,APY不改全金库都拿去抵押都维持不住“1DAI支持1OHM”的设定,一旦抵不住,后果很严重。一年80倍的增速,根本不可能达成所谓的“自然增长”。

因此,APY必然会面临调整。APY会继续降低到一个合理的水平,影响这个因素的综合水平包括:协议捕获流动性交易的价值增速、LP财富增速、新进入资金情况、OHM价格等。最终稳定的情况会是,单币池的所有收益,都有实际的价值支撑;至于OHM价格会稳定在哪个位置,得看最终的均衡状态出现在什么时候了,如果出现在OHM回到1之后,就需要协议金库来补充支持OHM的DAI的价值。有大佬的话可以计算机自己做个简易的模型模拟一下……

现在我们假设,市场出现恐慌之后,OHM协议会如何表现。

前面说过,OHM在一定程度上可以防止挤兑,当然,如果挤兑足够猛烈,OHM还是撑不住的,详见(三)中第8点。(三)8讨论的是无新资金进入的情况,很大可能挤兑不够彻底,非OHM的LP 来不及撤走,于是LP收入和金库的残留会补给单币池里还留守着的OHM token;如果这笔收益足够高,就会恢复到一个均衡状态。但共识一旦被破坏,重新建立还是很麻烦的,均衡状态之后,原有的资金愿不愿意重新建来,真的难说。

我们考虑有新资金进入的情况。恐慌抛售会造成OHM代币大幅降低,新资金开始逐步进入,新资金进入回到加粗部分那一套:

于是协议价值又开始恢复增长……

综合来看,除非一刀毙命,挤兑确实很难对OHM协议发挥很大的破坏作用。协议竟然还能够自我修复,这是我没想到的。于是回到第一种情况,APY和币价逐步降低,对于进入协议的每一名用户而言,他们有各自或正或负的alpha,但都共享着协议成长的beta。

从区块链生态来说,这样一个协议的出现,平稳了价格波动,对于很多项目的长远发展确实是有所帮助的。如果项目成功,OHM有机会成为一个不那么稳定的稳定币,至于其“自然增长”的愿景能否实现,或许很难,但至少让人看到了一丝希望。

所以,如果你问我OHM值不值得买,什么时候买,买完该怎么办。请问自己一个问题,你相信这个协议吗?你有闲钱吗?如果你相信,并且有闲钱,选择OHM剧烈波动的一个波谷,带着你的闲钱进入,把获得的OHM token投入单币池,然后等上几年再打开,如果项目稳定运行,相信你会有一个非常不错的收益。至于短期,如果你理解了我的文章,我的意见就不言自明了。感谢阅读!

{kind=link}