Web3、DeFi、NFT叙事满天飞,但为何加密应用还是没有被广泛采用?

我们谈了很多关于加密货币的实际使用案例,但如果我们去问朋友家人们是否使用过加密货币,99%的人其实都没有使用任何 dApp。

原文:《Why Crypto apps aren't taking off…》by shivsak

编译:深潮 TechFlow

我们谈了很多关于加密货币的实际使用案例,但如果我们去问朋友家人们是否使用过加密货币,99%的人其实都没有使用任何 dApp。

而且,除了加密货币赌场之外,他们大概率对其他 dApp 没有什么兴趣。那么,加密 dApp 的真正用户在哪里?为什么所有这些 "用例 "都没有起飞?为什么大多数 dApp 都无人使用?

在这篇文章中,我将探讨一些有用的加密应用,并解释它们为什么无人问津。

为什么加密货币用例没有起飞?

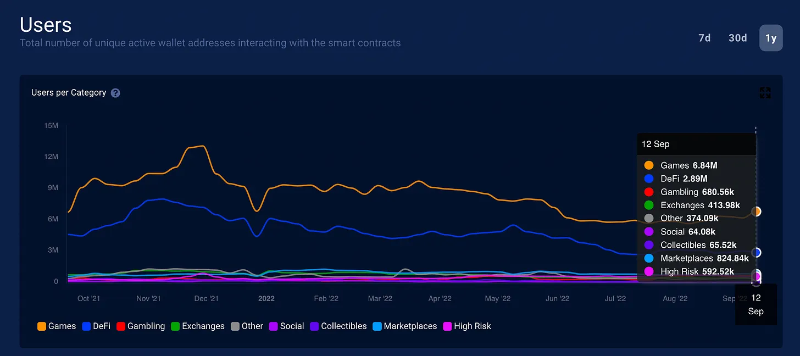

首先,快速浏览一下数据。根据 DappRadar 的数据,今天大约有 1500 万用户在 Dapp 进行交互。

让我们假设 DappRadar 的数据不完整,假设现有的用户是它所显示的五倍,7500 万,但这仍然不到全球人口的 1%。这是"大规模采用"吗?不完全是。

让我们看看一些用例,了解它们为什么还没有起飞。

支付

以下是我认为加密货币支付还没有成为主流的原因:

Web2 的解决方案已经很好了

对大众来说,现有的 Web2 解决方案已经已经 "足够好"了:

- 银行卡或信用卡对于零售或在线购买来说足够方便;

- Venmo、PayPal、Zelle、Apple Pay 等足以应付朋友之间的日常转账;

- Web2 应用程序的转账也是即时的,而且这些应用程序的界面用起来非常方便。

传统系统还与加密货币不兼容

你不能用稳定币来支付你的抵押贷款(至少现在还不行)。

这部分是因为法规不明确。随着时间的推移,随着监管更加清晰,更多的传统提供商将有信心且有能力开始接受或使用加密货币。

复杂的税收问题

加密货币支付是应税事件——这给你的生活增加了很多复杂性。

加密借记卡是一个很好的概念。但你真的愿意在每次购买咖啡时都要报告应税事件吗?没必要,且没有任何额外的好处。

商家不愿意接受加密货币

商家通过规避信用卡交易获得 2-3%的收益,但税收的复杂性和监管的不确定性也使他们接受加密货币变得不切实际。

另外,拥有信用卡的人比加密货币多得多,所以商家可能期望大多数用户会用信用卡付款,而不是使用加密货币。

但是,其他使用情况呢?比如…

现实世界资产代币化

将房地产等现实世界的资产代币化有很多价值。

代币化使资产具有可投资性、流动性、可获取性、可验证性和可移植性。还有一些次要的好处,比如能够将代币化的资产插入其他智能合约,用于借贷,等等。

但要有效地将这些资产代币化是非常困难的。

首先是法律限制。在大多数司法管辖区,NFT 和代币不被接受为房地产或其他 RWA(现实资产)的法律代表。

为了解决这个问题,今天大多数代币化的房地产项目涉及的控股公司,都在用 NFT 代表控股公司的股份。

但这是一个有缺陷的模型,因为你始终需要信任控股公司。

公司可能会破产,创始人可能会操纵他们的公司结构,所以你的 NFT 可能会不值钱。

自由市场也可能对 NFT 失去信心,使它们缺乏流动性并且一文不值。

除了与房地产投资相关的常规风险外,还有各种风险。

股票代币化

股票代币化有很多好处,但也有类似于房地产代币化的问题。

我所看到的股票代币化的两种模式是:

1.当你购买和出售他们的代币时,需要可信的中心化机构来购买和出售真实的股票,这与房地产代币化有着同样的问题。

2.超额抵押的合成股票。但超额抵押股票的的弊端是:

- 你必须存入比你想购买的股票数量更多的抵押品,这使得它的效率非常低。 例如。存入 150 美元的抵押品来购买 100 美元的股票。

- 如果股票价格上涨,你有可能失去你的抵押品。对于长期持有者来说,这不是一个很好的选择,只是一般这种模式只对一些短线或对冲有帮助

借贷

贷款可以是超额抵押的,也可以是抵押不足的。

超额抵押贷款要求你存入比你想借的金额更多的抵押品。所以要借 100 美元,你可能需要存入价值 150 美元的抵押品(就像超额抵押的合成股票一样)

这使得超额抵押贷款的效率非常低,并且只能用于少数。

大多数人想要或需要的贷款不是在超额抵押的贷款。

抵押不足的贷款更像是来自银行的传统贷款。你想借 100 美元,但你可能不会提供任何形式的保证金或抵押品。但如果钱包是匿名的,用户可以直接带着资金跑掉。所以你需要某种身份和信用验证系统,就像在 TradFi 中一样。

Goldfinch 使用银行和金融科技公司等中心化中介机构来做信用评估,并将资金分配给借款人。

TrueFi 主要向加密货币原生机构放贷。

例如,这是发放给 Bastion Trading 的 1000 万美元贷款,为期 180 天,年利率为 8.8%。

但这些并不是完全去中心化,这种借贷并没有真正帮助推动加密在大众中的采用。

借贷用例有一些优点,因为任何人都可以存入 DeFi 借贷池并获得由真实贷款支持的良好利息,但这肯定不足以大规模采用。

游戏

许多人不明白为什么游戏应该与加密货币有关系。

加密货币和 NFT 提供了一种创建游戏内资产的方式,这些资产可以以独特的、可交易的、有价值的、有用的、可移植的形式被集成到更广泛的区块链游戏生态系统中。

但目前,加密货币游戏领域看起来相当惨淡。

大多数人玩加密货币游戏,主要是因为他们可以赚钱。

而在熊市,奖励早已枯竭,大多数在牛市中筹集了数千万美元的游戏,今天的活跃用户恐怕还不到几千。

构建人们真正喜欢的游戏需要大量的资本和工程——而且成功的顶级游戏需要很长的准备时间。

可能我们需要几年时间才能看到加密货币游戏生态系统发展成现实。

结论:为什么 dApp 没有被迅速采用

我认为采用缓慢的原因在很大程度上可以分为:

- 监管的不确定性

- 没有实际解决问题

- 没有创新的用例改进,就不足以改变用户的行为

- 使用起来太复杂

那么,加密货币的真正用户将如何以及何时开始使用加密货币?

Miles Deutscher 说得非常好“只有在创造出零售业真正愿意使用的 dAPP 时,才会出现大规模的采用…..协议需要通过利用区块链对用户产生内在的好处。"

我认为有些用例很有可能促进大规模采用,如:众筹、NFT 域名、NFT 票务、赌博、游戏、跨境支付等。

{kind=link}