我们常说的以太坊 MEV 不再是“MEV”

最初,MEV英文全称为Miner Extractable Value,翻译过来就是“矿工可提取价值”。这一概念是由Philp Daian等人于2019年4月在《Flash Boys 2.0》论文中提出的,并随着DeFi市场的日益壮大,而逐渐被人们所重视。那么为什么说以太坊MEV不再是“MEV”呢?我们先来了解一下之前的以太坊MEV概念。

我们知道以太坊链本质上是一个分布式账本,用户每次转账都需要向获得了记账权的矿工付出一笔手续费让其打包交易数据。当每一笔交易启动时,交易信息将流入交易内存池(Mempool)并在节点之间相互传播,而矿工在内存池里会根据手续费出价的高低对交易重新进行排序,出价高的自然会优先打包。

所以在以太坊链上只存在两种交易状态:已确认和未确认。但由于每个区块空间是有限的,所能打包的交易数量在一定时间内也是有限的。因此,拥有完全自主选择权的矿工就有了可操作空间。

例如:A某要购买400个以太坊,交易信息流入公开的内存池里等待被矿工确认,矿工知道有大额买入,以太坊短期内价格肯定会上涨,于是矿工在确认A某交易信息前,提前买好4个以太坊,等400个以太坊交易确认后,币价上涨,再把刚刚买入的4个以太坊卖出完成套利;如果B某要卖出400个以太坊,以太坊短期内价格肯定会下跌,在打包交易信息到区块前,矿工可以做一个空单,又可以实现套利。

举例的这种是矿工自己捕捉到的“抢跑”套利机会,然而目前以太坊上的MEV主要由DeFi交易者和套利机器人通过“最优Gas费竞拍”(Priority Gas Auction,简称PGA),提高Gas费使自己的交易被优先确认,这其中获得的利润就称为MEV。

另一种以太坊MEV获取方式——交易所套利,这也是目前最常见的MEV获取形式。当某币种在一家交易所的价格与另一家交易所的价格出现偏差时,就会产生套利机会,这通常是由于其中一家交易所的大规模交易造成的。套利机器人通过在一家交易所以较低的价格购入该币种,再在另一家交易所以较高的价格抛售,在赚取利润的同时,也使得两个交易所的价格回到相同水平。此外,链上的DEX(去中心化交易所)和链下的中心化交易所之间也会出现很多类似的套利机会。

整体来看,MEV使以太坊生态中的一方受益,使广大用户承受损失。虽然MEV是一种幕后操作,矿工对交易的再排序这件事本身比较隐秘,但是MEV现象在以太坊生态中已经非常普遍。

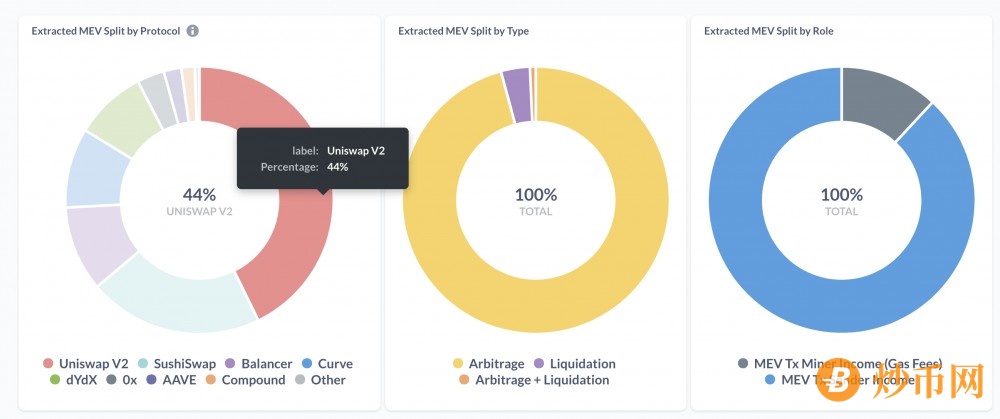

根据MEV-Explore统计,自2020年1月以来,以太坊MEV总价值达到了7.2亿美元,而这些MEV套利主要发生在DEX中,单是Uniswap(44%)和Sushiswap(21%)的MEV就占据了很大部分。

有趣的是在MEV-Explore网站上MEV由Miner Extractable Value改为了Maximum Extractable Value(最大可提取价值),就和之前说的一样,当前以太坊生态上MEV并不仅仅有矿工在提取,还有专注于DeFi的交易者,也有套利机器人,他们通过套利策略获得MEV,留给矿工的只剩下交易者在挖掘MEV过程中支付的交易费。因此,矿工能获得链上MEV仅仅是小部分(只占12%),所以MEV中的“M”定义不再仅仅是Miner,而是Maximum。

{kind=link}