MUX Protocol有将近千万美元的协议拥有的流动性,在资金费用、交易手续费、杠杆倍数和清算规则上都对交易员更友好,可能是GMX的有力竞争者。

在GMX获得成功之后,各种分叉项目出现,去中心化衍生品赛道迎来激烈竞争。MUX Protocol是近期表现较好的一个项目,虽然它在机制上和GMX类似,但在一些细节上的改进可能使MUX Protocol有能力挑战GMX的地位。

MUX Protocol实际上是MCDEX的V4版本,是MCDEX的品牌升级,该项目早期获得过Binance Labs、Delphi Digital、Multichain Capital、Fenbushi Capital等的投资。

本文将以和GMX对比的方式解读MUX Protocol的各项机制。

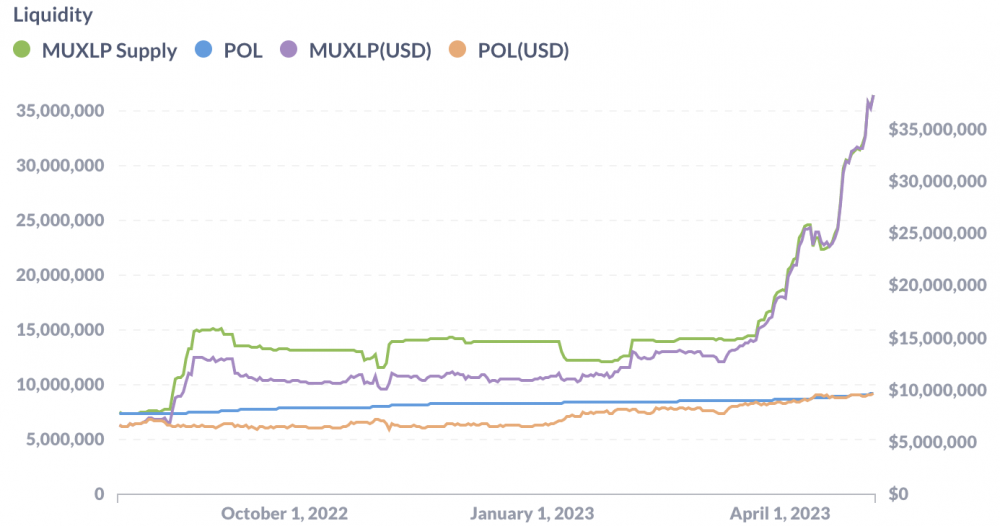

协议拥有的流动性近千万美元

和GMX及其它分叉项目不同,MUX Protocol并不是一个新组建的团队开发的新项目,此前MCDEX就是衍生品赛道的主要竞争者之一。MCDEX在2020年上半年上线了V1版本,并在2021年上线了引入新的虚拟自动做市商(vAMM)模型的V3版本。从2021年11月就开始,团队就在规划MCDEX V4,也就是MUX Protocol的设计。2022年12月1日,MCDEX正式关闭,正式更名为MUX Protocol。

MUX Protocol从一开始就有协议拥有的流动性(POL),可以通过这些流动性实现冷启动,在并不需要过多增发代币激励外部流动性的情况下满足交易需求。根据MUX Protocol的官方数据,从2022年8月1日项目刚上线开始的大半个月里,几乎所有的流动性都是协议拥有的,且这部分流动性也能给协议带来盈利。一开始,2022年8月1日,协议拥有740万MUXLP(类似于GLP),价值657万美元;截至2023年5月5日,协议拥有914万MUXLP,价值961万美元。随着近期MUX Protocol的吸引力增加,外部流动性增多,协议拥有的流动性占比下降,但仍然有25.89%。

支持多链与聚合交易

MCDEX在V3版本中就支持多链,如今MUX Protocol延续了这一特性,在Arbitrum、BNB链、Optimism、Avalanche、Fantom上部署。虽然在这些链上都可以进行交易,但MUXLP的质押只能发生在Arbitrum上,要想获得收益,需要将MUXLP跨链到Arbitrum上进行质押。为了防止套利,MUXLP的买卖设置有18分钟的执行等待时间。

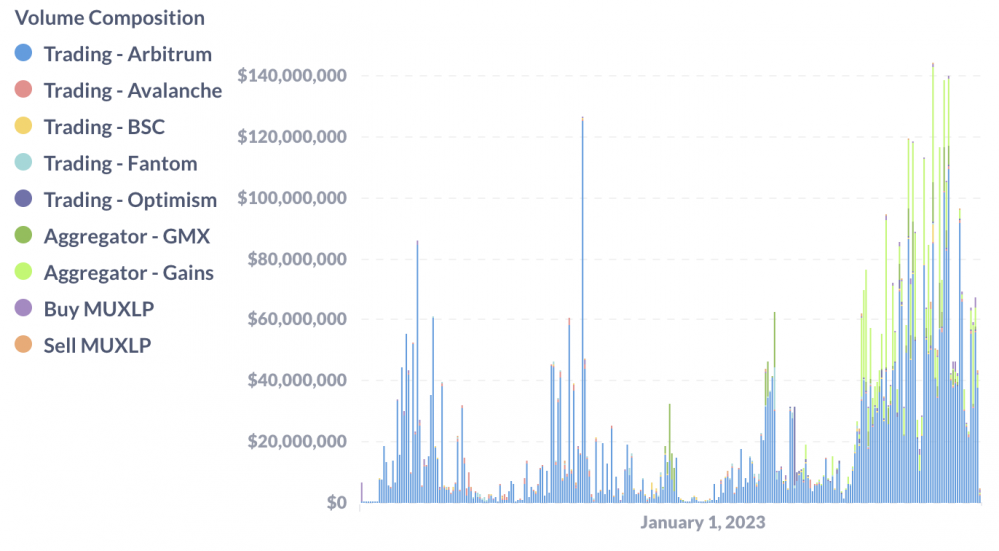

MUX Protocol的另一个创新点在于能够聚合不同链和不同链上衍生品交易所的流动性,希望能解决流动性在不同链和数十个项目中分割的问题。在MUX上交易时,MUX聚合器会比较各种衍生品协议的综合交易成本,包括价格、点差、滑点、持仓费用等。

但根据实际情况,通过MUX执行的交易绝大多数也发生在MUX中,尤其是Arbitrum上的MUX中,如下图所示。例如4月4日,MUX中总的交易量为4342万美元,其中MUX的Arbitrum上有3751万美元,通过Gains聚合交易437万美元,MUXLP的买卖共113万美元,其它交易忽略不计。说明多链和聚合交易对MUX交易量的提升并不大。

代币经济与收益分配

MUX Protocol中包含以下四种代币。

MUXLP:即MUX中的LP代币,其中包含ETH、BTC、ARB、AVAX、OP、BNB、USDC、USDT等。

MCB:协议的主要代币,可交易可转让,最初由MCDEX发行。用户可以锁定MCB以获得veMUX。

MUX:一种不可转让的代币,通过质押veMUX或MUXLP获得。质押MUX也可以获得veMUX,MUX可以解锁成为MCB。

veMUX:协议的治理代币,通过锁定MCB或MUX获得,持有veMUX才能获得协议收入和MUX奖励。veMUX在锁定MCB或MUX时生成,并随着锁定时间的减少而被销毁。

在GMX及其分叉项目中都采用了三种代币的模型,分别是GLP、GMX、esGMX。不同点在于,GMX中,质押GMX或esGMX代币都可以获得协议收入,如果是质押的GMX,则随时可以赎回。而MUX Protocol中则需要长时间锁仓MCB和MUX才能获得协议收入。

在收入的分配上,GMX将30%的收入以ETH的形式分配给GLP的持有者,70%分配给GMX或esGMX的持有者。MUX Protocol也将70%的收入分配给MUXLP的持有者,但由于其中由一部分MUXLP是协议拥有的流动性,这一部分会分配给veMUX的持有者;剩下的30%则用于购买MUXLP,并作为协议拥有的流动性。那么veMUX持有者直接获得的协议收入比例将小于GMX和esGMX的质押者,但考虑到协议持有的MUXLP也应计入MCB的价值,MCB的价值捕获能力会更强。

交易滑点按资产流动性分类

MUX和GMX都采用团队运行的预言机报价,GMX允许交易员无滑点的交易,随着GLP流动性的增加,对于大户,可以提供比中心化交易所更好的无滑点流动性。但随之也引发了一个问题,由于预言机根据中心化交易所报价,如果支持的某种资产在中心化交易所的流动性不是很好,交易员就可以通过操纵中心化交易所的价格来攻击GMX,例如曾经发生在GMX上的AVAX攻击。

考虑到上述问题,MUX对不同资产进行了分类并给予不同的价差,对于流动性更好的BTC和ETH,采用和GMX一样的无滑点交易;流动性一般的BNB、FTM、AVAX滑点在0.12%附近。确保能够在相对安全的情况下支持更多资产。

交易手续费和资金费用

GMX中杠杆交易在开仓和平仓时收取的手续费均为0.1%,MUX的交易手续费为0.08%,这个比例和中心化交易所中的现货交易类似,但略高于中心化交易所的合约交易手续费。考虑到GMX和MUX可提供无滑点的流动性,对应的手续费存在合理性。

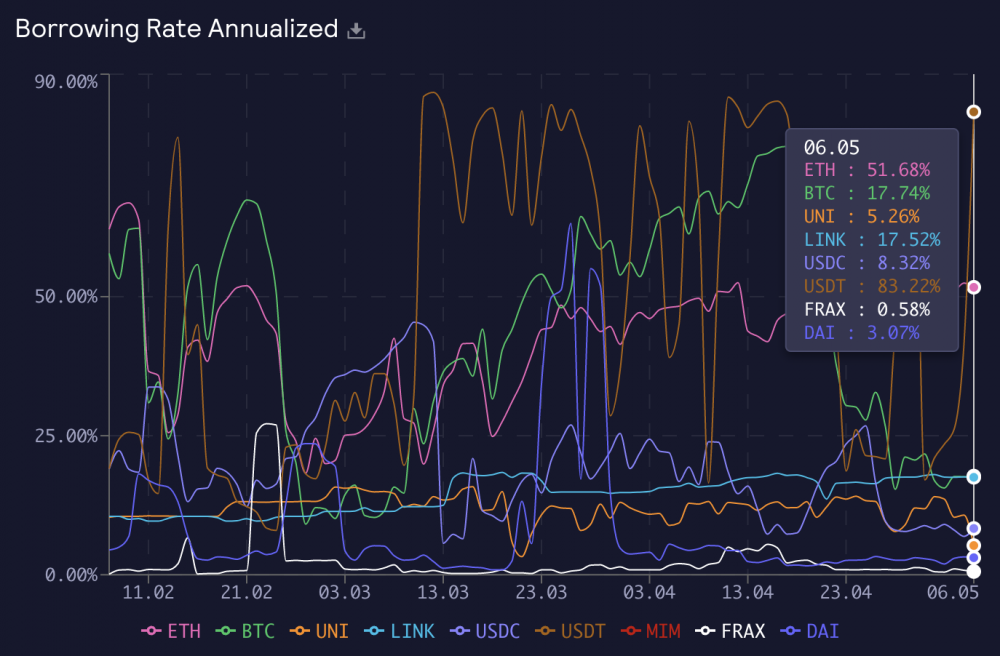

而对于交易员,在GMX上交易更高的成本是资金费用,GMX和MUX中的资金费用也就是杠杆交易的借币费用,同时对多头和空头收取,但收取的比例不一样。

GMX完全根据资金的利用率,也就是已借资产/可借资产的比例进行计算。例如在5月6日以太坊基金会将ETH转到交易所,Andrew Kang等人开始做空的情况下,USDT的借币年化利率已经上升到83.22%。这部分交易员通常都是高杠杆交易,资金费用是交易中非常重要的一笔成本。

在Synthetix/Kwenta这对组合中,则根据多头和空头的仓位数量关系来决定是增加还是减少资金费用。实际过程中,资金费用波动较大,也可能带来预料之外的损失。

MUX的资金费用逻辑和GMX类似,都根据资金的占用比例来确定,但同时设定了一个基础值和最高值。做多BTC、ETH的最高年化资金费用为20%,做多BNB、AVAX、FTX的最高年化资金费用为30%,做空的最高资金费用也统一设定为30%。

MUX的做法会更有利于交易员,减少持仓过程中的成本,并使成本更加可以预测。MUX和GMX对多头和空头收取的资金费用都是作为协议收入的一部分,在利益相关者之间分配,MUX减少了费用,那么MUXLP和veMUX持有者的收入比例也会相应减少。

杠杆倍数和清算

清算费用对于中心化交易所是一笔不可忽视的收入,交易所也经常因此和用户产生矛盾。比如某推特用户在某交易所20倍杠杆做多ARB,按照普通人的理解,ARB下跌5%会导致本金亏光。但是根据该交易所对ARB持仓的规定,该用户持有的ARB价格下跌1.3%就会被强行平仓,剩下的资金也会被没收。

通常情况下,链上衍生品交易所的清算规则都会比中心化交易所更加合理。中心化交易所设定苛刻的清算标准的理由在于当发生清算时,需要预留一定的价格波动空间,防止在流动性降低时因为平仓不及时导致交易所自身亏损。

GMX和MUX这类以LP组成的流动性池为对手盘的链上衍生品交易所在这方面有天然的优势,他们都限制了最大开仓量,保证流动性池中始终有足够的流动性。

GMX最高允许50倍杠杆,在维持保证金不足1%时强行平仓,也就是在50倍杠杆价格波动1%时强行平仓。MUX最高允许100倍杠杆,在维持保证金不足0.5%时强行平仓。链上衍生品平台中交易员的杠杆倍数通常较高,MUX会对高杠杆用户更友好。

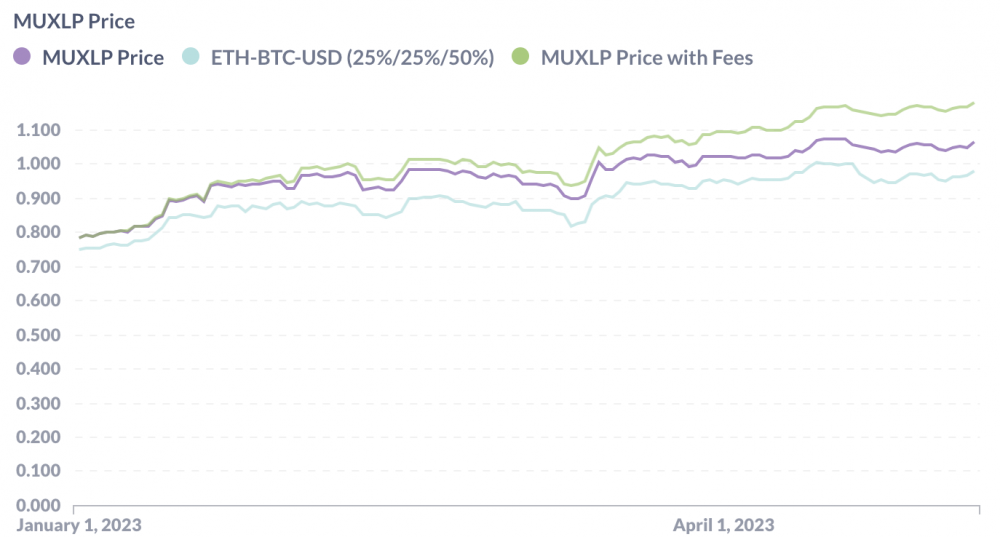

MUXLP与GLP的表现

由于MUX相比于GMX对交易员做出了部分让利,而交易员的对手盘即为MUXLP和GLP,那么在这个过程中有没有使MUXLP的利益受损呢?以下是来自于这两个项目官网从今年1月1日到5月6日的对比数据。

在不计算费用的情况下,GMX的交易员盈利3441万美元,MUX的交易员亏损41.6万美元。也就是GMX中的交易使GLP亏损,MUX中的交易使MUXLP盈利。

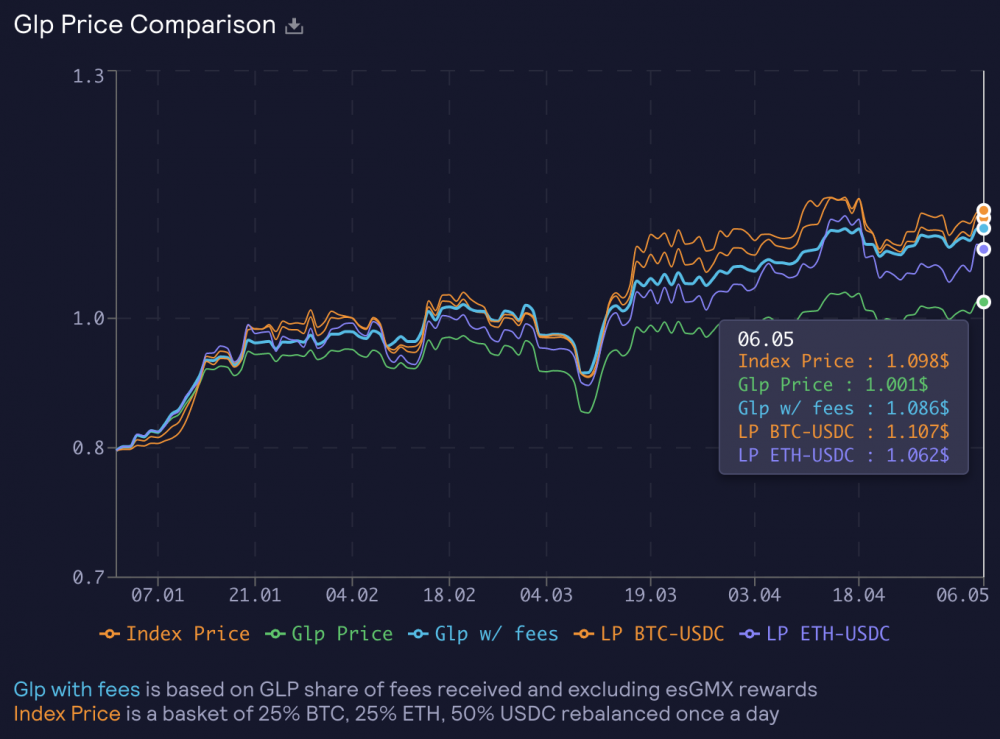

将GLP、MUXLP和指数策略(持有50%的稳定币、25%的BTC和25%的ETH)进行对比,GLP在不计算手续费收入的情况下表现最差,甚至在计算手续费收入的情况下,也跑输指数策略。

因为MUX中交易员的亏损,作为对手盘的MUXLP即使不计算费用收入,在同一时期内的表现也优于指数策略。同一时期内,指数价格从0.748美元涨至0.979美元,而包含费用在内的MUXLP从0.784美元涨至1.18美元。

这说明,虽然MUX对交易员有一定的让利,但这段时期内MUXLP无论是价格表现还是收益情况都反而比GLP更好。

小结

MUX Protocol作为MCDEX的V4版本,虽然是GMX的分叉之一,但通过对各项参数的微调,可能对大户更加友好。

协议拥有的流动性将使MUX有更好的价值捕获能力,这部分的价值也从9个月前的657万美元上升至961万美元,协议拥有的MUXLP数量也从740万上升至914万。而宣传中的多链和聚合交易,从目前的数据看,对MUX交易量的提升并不明显。

声明:该文观点仅代表作者本人,与炒币网无关。炒币网系信息发布平台,仅提供信息存储空间服务。对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,并不对文章观点负责。

提示:投资有风险,入市须谨慎。本资讯仅供参阅,不作为投资理财建议。

{kind=link}