本文将深入探讨Yield Bonding新叙事及其如何可能彻底改变 DeFi 领域。

编译:深潮 TechFlow

DeFi 项目一直面临着保留其总锁定价值(TVL)和确保流动性提供者可持续收益的重大挑战。这对于像$CRV、$BAL 和$FXS 这样的代币尤为真实,它们一直受到通货膨胀压力和“挖矿和倾销”倾向的困扰。

然而,由 Spiral DAO 倡导的名为 Yield Bonding 的新概念旨在通过为流动性提供者提供绑定其收益奖励并获得更高奖励作为回报的机会来改变这种局面。本文将深入探讨这个新概念及其如何可能彻底改变 DeFi 领域。

$CRV $BAL 和$FXS 现在有什么问题?

它们共享收益、吸引流动性、创建飞轮等,但它们也正在疯狂的通货膨胀。

这些代币一直面临流动性提供者的“质押和抛售”。随着原生代币价格下跌,协议正在失去 TVL。这会导致负循环,随着 TVL 的减少,协议也失去了交易量、交易费用,甚至是对原生代币的需求减少等。但是,如果流动性提供者不是将收益奖励抛售,而是将其债券化,会发生什么?

这正是 Spiral DAO 旨在实现的目标,它是一个非常有趣的概念。让我来为您解释一下。

流动性提供者将放弃他们的收益奖励($crv $bal $fxs),转而获得$COIL,但其利率高于基础收益。我的第一个想法是,谁会支付这笔费用?这一定是另一种庞氏骗局。

Spiral 将推出治理代币,并使用 StakeDAO 将其进行流动性包装。流动性包装的代币将支持$COIL 的价格。与此同时,Spiral 也将获得这些代币的治理权和基础收益。

由于 Spiral 可能成为贿赂市场的主要参与者,因此它可以有效地套利贿赂。例如,贿赂 Curve 市场比在 Balancer 上更有效率。Spiral 将在 Balancer 上出售票数,然后在 Curve 上购买票数,从中获得差额。

如果$CVX / $AURA 的交易价格低于$CRV / $BAL(按投票权重计算),Spiral 也将向$CVX / $AURA 进行 POL 配置,填补市场的低效率。

因此,Spiral 将能够向流动性提供者支付额外的奖励,原因如下:

• 贿赂;

• 治理代币的原生收益;

• 市场低效率套利。

对于 LP 的额外 APY 公式如示:额外收益=($SPR MC / 财库价值-1)* 0.4

如果$SPR 的市值为 1500 万美元,财库价值为 1000 万美元,则额外收益将为:

* 0.4 = 0.2

因此,在池子自身的收益为 30%的情况下,将获得 36%的$COIL 收益。

$SPR 是 $COIL 的质押版本,类似于 $OHM。Spiral 与 Olympus 有很多共同点,但是它是为了收益而调整的,而不是流动性,并且有可控的通胀。

Spiral 还将为代币持有人提供公平的退出机制。如果$SPR 的交易价格低于净资产价值 5-10%,则会分配资金来保护价格。

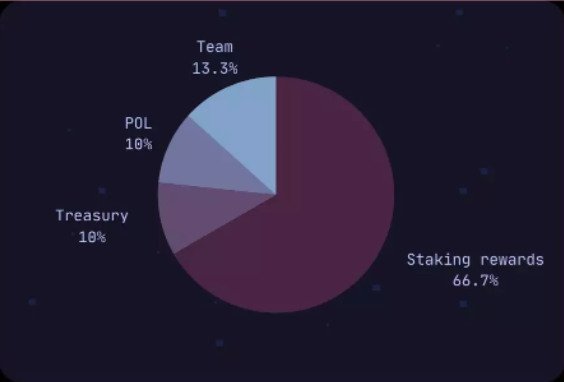

所有收益都会收取 20%的绩效费用,当协议发行 100 个$COIL 的收益债券时,将铸造 50 个额外的$COIL 并分发给:

• 15个$COIL用于DAO需求

• 15个$COIL用于维护POL

• 团队20个$COIL(有6个月的锁定期)

谁在为额外收益买单?

不,你不是收益的来源。

贿赂、交易费用、市场效率低下,以及收益债券的新概念(因此增加了治理权和奖励)是来源。

谁受益于 Spiral?

• 流动性提供者可以获得更多收益。

• Curve Finance / Balancer / Frax Finance,因为他们的原生代币可能会被永久锁定。

• StakeDAO ,因为他们的流动性锁定将获得大量TVL。

而且说到 StakeDAO,他们可能会在流动性锁定 TVL 方面获得非常大的提升。如果从第 1 天起,如果 Spiral 将出售所有的初始国债发行(Initial Treasury Offering), $BAL 流动保险箱将获得 +50% TVL。

参与 ITO 对谁有意义?

首先,如果您希望获得$CRV/$BAL/$SDT/$FXS 的收益,那么参与 ITO 是有意义的。

对于类似 OHM 的项目,如果您在市值等于资金支持的时候早期参与,几乎不会出现亏损。

ITO 参与者(空投)只有 3-5% 的稀释,并且下行空间有限。因此,如果在接下来的 6 个月内有任何内在价值增长(直到团队的份额被解锁),就会有购买和持有 $COIL 的动机,而不是持有一篮子 ITO 代币。

结论

Spiral 正在将一种新的 Yield Bonding 概念引入到 DeFi 中,这有利于 veTokenomics,并在理论上应该增加提供流动性者的收益。

{kind=link}