作者:Mikko,文章来源:智堡

摘要

联储加息25个基点,声明中删除了“持续加息”的措辞,市场第一反应是联储即将在5月加息后终结本轮加息周期,即短期鸽派的解读。

同时市场对点阵图中偏鹰派的中期利率路径无动于衷,事实上联储并未在点阵图中暗指将降息。鲍威尔亦在发布会强调按照当前的经济路径没有降息的打算。

鲍威尔认为银行业风险带来的“紧信用”效果等价于加息。

市场并未对新的经济预测投入过多关注,发布会上密集的与银行业相关的问题亦没有掀起波澜。

美元、美债收益率下跌,美股震荡下跌。

声明细节

(增补对银行业风险的关切)

The U.S. banking system is sound and resilient. Recent developments are likely to result in tighter credit conditions for households and businesses and to weigh on economic activity, hiring, and inflation. The extent of these effects is uncertain.

美国的银行系统健全且有弹性。最近的事态发展可能会导致家庭和企业的信贷条件收紧,并对经济活动、招聘和通货膨胀产生影响。这些影响的程度还不确定。

(改变了“持续加息”的措辞,修改为some additional policy firming)

The Committee anticipates that some additional policy firming may be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time.

委员会预计,一些额外的政策紧缩可能是适当的,以达到足够的限制性的货币政策立场,使通货膨胀在一段时间内恢复到2%。

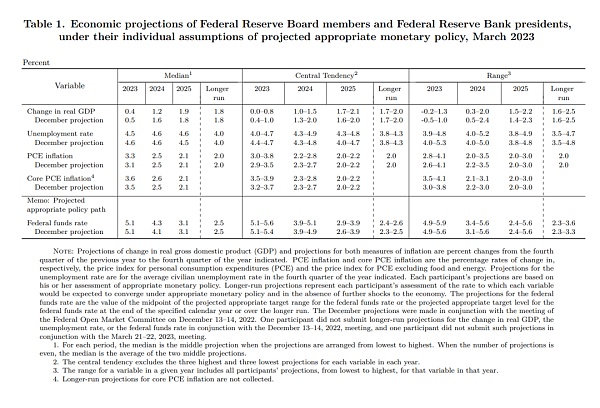

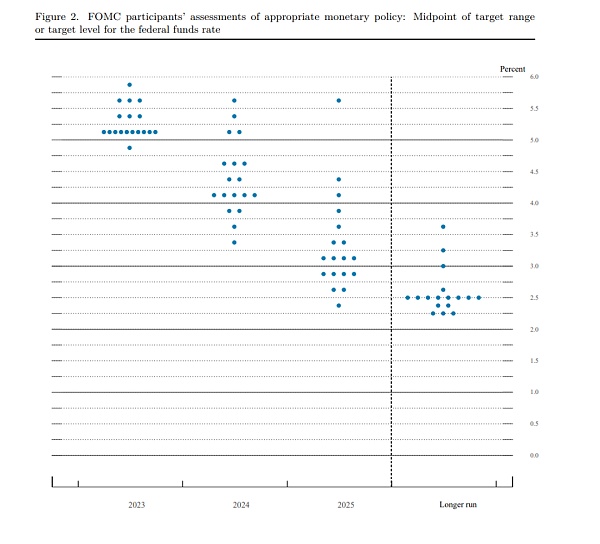

经济预测与点阵图

市场对于这份经济预测并未投入过多的关注。

从点阵图上看,联储虽然放弃了“Higher”,但坚持了“for Longer”。

从点阵图上看,联储虽然放弃了“Higher”,但坚持了“for Longer”。

个人认为这张点阵图比市场所预期的利率路径要来的更加鹰派。

发布会问答(译者:刘昊轩)

Q1. FOMC是否认为银行业危机已经得到了控制,针对中小银行的存款挤兑是否已经平息?

我们认为银行系统运行稳健,资本金与流动性充裕。危机中美联储与财政部和FDIC密切合作,保证了储户存款的安全与银行体系的稳定。上周银行存款外流已经企稳。

同时,针对银行体系我们将进行一次彻底的内控调查,以加强对银监管。

Follow up: 这次会议中是否讨论了暂停加息的可能?

在近期事件(银行业危机)发生之前,劳动力市场与通胀数据超出预期。当时我们计划持续加息。实际上,几周前我们还认为今年加息的幅度会比12月SEP预期的高。

不过,过去两周的事件导致信贷收紧,对劳动力市场的需求和通货膨胀产生了影响。

原则上来说这类似于一次加息,但目前我们没办法精确地量化信贷收缩的影响。

考虑到这一点,我们决定加息25bp,并在声明中将措辞从“从持续加息(ongoing hikes)”改成了“我们可能需要进行额外的政策深化(some additional policy firming may be appropriate)”。

因此,在评估进一步加息的必要性时,我们将一如既往地对新数据和经济形势的变化保持关注。其中,我们会特别关注信贷紧缩的实际和预期效果。

Q2. 什么是政策深化(policy firming),和持续加息有什么不同?

政策深化出现在我们对未来加息路径的评估中。这段话里我想强调的是“一些”和“可能”(some additional policy firming may be appropriate),对应于之前的“持续”(ongoing hikes)。我们改变措辞主要想传达的是对未来的不确定性。(银行业危机导致的信贷紧缩)有可能对通胀没什么影响,也可能影响很大。但我们不知道(We simply don't know)。

Follow up: 你是否担心加息会导致银行业危机的进一步恶化?

不担心。(在货币政策上)我们关注的是宏观经济结果,特别是潜在的信贷紧缩究竟能带来多大的紧缩。在应对危机方面,我们将着眼于金融稳定工具的使用,比如贴现窗口和新的贷款设施。

Q3. 这次的SEP的预测是否反映了银行业危机导致的信贷紧缩?FOMC是否需要等数据确认后才会将其影响纳入预测?

据我所知,在刚刚结束的FOMC会议中,很多委员都考虑到了信贷收缩,并认为其效果等价于加息。一些委员在SEP的预测中也反映了这一事件的影响。同时,我需要指出银行业危机方兴未艾,任何评估都非常困难且充满不确定性。12月的SEP是我们做预测的一个很好的起点,而最终我们也得到了和12月SEP很类似的结果。

从数据上来看,这段时间前几周发布的劳动力市场和通胀数据指向的是更高的终端利率,但后几周信贷收缩的可能性抵消了超预期通胀对我们决策的影响。

Follow up: 以加息为形式的紧缩是否会对银行体系造成损伤?美联储是否会考虑其它不导致存款外流的紧缩方式,比如改变准备金要求、或者进行公开市场操作?

不。我知道我们有其它紧缩的工具,但是我认为加息挺好。很多银行在处理加息影响上也做得不错。

Q4. 美联储为什么会协同财政部和FDIC,为超出保险额度的账户提供担保?这是为了管理信心,还是防止银行挤兑蔓延?

这一行动和具体银行无关,主要考虑的是危机蔓延的风险。

Follow up: 在联储对银行业进行的内控调查中,你主要负什么责任?

事情一经发生,我就知道需要立马进行一次调查。周末我们讨论了事情发生的原委,并在周一早上决定开始调查。联储副主席巴尔(Barr)将全权负责这项调查。我并不直接参与调查,主要负责审阅调查简报,并予以披露。

Q5. 二月份的记者见面会上,你提到“去通胀”这个词不下十次。去通胀现在是否仍在有序进行之中?

那可不是因为我至少被问了十次“去通胀”这个问题嘛。

(笑)

言归正传,去通胀的叙事逻辑没有改变。商品通胀现在已经连续下行了6个月。这一领域的去通胀肯定在进行中,但进展比我们希望的要慢。住房通胀随时间流逝压力会越来越小,新的租约价格变化率很低。也就是说,核心PCE指数的44%都在去通胀的进程中。现在的问题出在非住房服务部门的去通胀上。我们在2月份没有看到什么进展,现在也没有。这一部门价格的软化需要通过需求的降温,或者劳动力市场的降温实现,这我们目前也还没看到。所以,如你所见,去通胀的叙事几乎没什么变化。而我们得到的数据确实也指向了更强的通胀韧性。

Follow up: 在你的分析中为什么没提信贷紧缩呢?是不希望做一厢情愿的揣测嘛?

问题是我不知道呀。关于信贷条件收紧、经济活动、通货膨胀之间的联系,我们有大量的文献可供参考。但信贷收缩程度多深、能持续多久,我们不知道。现在已经有人在做相关的估计,但目前我们能做的最多是揣测。我们认为信贷紧缩的影响可能相当真实,这也提醒我们在未来加息中要保持谨慎(we think it's potentially quite real, and that argues for being alert as we go forward)。未来我们也会持续关注信贷紧缩的实际与预期影响。

Q6. 你能谈谈对硅谷银行的监管出了什么问题嘛?

让我首先说说我认为硅谷银行发生了什么,然后我再来谈谈未来监管改革的问题。

硅谷银行的问题主要出在管理的严重失误上。由于银行管理层大快赶上,银行暴露在了巨大的流动性与利率风险中,没有做及时的风险对冲。同时,硅谷银行的储户是一个资金量庞大,关系紧密的群体。这也导致对银行的挤兑规模之大,动作之迅速,属历史罕见。如我们所见,监管人员意识到了这些风险,并进行了干预。

在调查时,我们主要的关注点是确认哪里出了问题,并找到合适的政策堵上这一缺口,确保问题不会再次发生。这次调查由副主席巴尔领导,由于调查还在进行中,我不便予以评价。他应该将在下周的听证会上汇报调查结果。

Follow up: 硅谷银行的问题其它银行是否也有?

没有。无论从无保险存款的比例,还是资产的期限风险方面,硅谷银行都是个例外。调查人员已经进驻硅谷银行,并将给出更详尽的报告。

Q7. 从隐含利率来看,市场认为接下来的每次会议联储都会降息,这和您说的维持一段时间的高利率显然有冲突。市场错了吗?

今天发布的SEP显示,大部分委员认为经济增长会相对缓慢,劳动力市场的供需重新平衡,通货膨胀逐渐下降。如果这些条件应验,参与者并不认为今年会降息。他们就是不这么认为(Participants don't see rate cuts this year. They just don't)。当然,经济发展是不确定的,政策会将实际发生的事情纳入考虑,而不是参照SEP行事。SEP并不是我们的基准假设。

Follow up: 联储如何将信贷紧缩纳入加息终点的考量中?

我们会关注银行之间发生了什么,询问是否会有信贷条件的收紧。然后,我们将考虑信贷收紧等价于多少的加息幅度。为此,我们需要知道这种情况会持续多久,影响有多大。这些都非常不确定,我们只能走一步看一步(So we're just going to have to watch)。

Q8. 目前商业房地产情况逐渐恶化,今年有大量的信贷需要滚续,而很多小型地区银行大量地持有了这类贷款。它们是否会造成类似硅谷银行的金融风险事件?

我们很清楚商业房地产的现状。我们不认为这与硅谷银行事件有任何相似性。我们的银行系统很稳健,有弹性,并且资本充足。我不认为会出问题。

Follow up: 你是否欢迎私人企业对银行业做独立调查?

当然欢迎。

Q9. 联储需要紧财政帮忙压通胀吗?

我们不负责向财政当局提供建议。财政只作为假设进入我们的模型。美联储对价格稳定负有责任,所以,我们会及时将通胀率压低至2%。

Follow up: 但财政支出不是在帮美联储倒忙吗?

新冠期间财政支出的确很高,但随着新冠的结束,支出实际上下降了。最开始的时候,财政也许是推动通货膨胀的部分原因,但现在不是了。

Q10. 两个问题:一、为什么要设立新的贷款设施,而不是扩大贴现窗口的使用条款?二、为什么美联储账上为什么有1.43亿美元贷款给FDIC支持存款担保,美联储在存款担保中起到了什么作用?

在13-3法案的授权下,我们有权设立特殊贷款设施,在条件满足的情况下予以使用。贴现窗口在危机中也起到了很大的作用。至于为什么设立这个特殊设施,主要是我们认为到了使用它的时候了。

至于对FDIC的贷款,我们实际上是向桥梁银行(Bridge Bank)提供了贷款,并且这笔贷款受到FDIC的100%担保,对我们来说不构成任何风险。

Q11. 停止加息后,如果通胀数据很高,美联储有可能重新开始加息吗?

不,绝对不会(No, absolutely not)。略

Q12. 美联储的金融稳定工具是否与QT冲突。是否担心准备金分布不均会导致某些银行准备金不足的问题。

让我讲讲我对资产负债表工具(QE和QT)的看法。美联储大规模购买长期证券实际上是为了改变政策立场,推高资产价格、降低长期利率,从而支持需求。而金融稳定工具导致的资产负债表扩张则是为了向银行提供临时贷款,以满足近期的紧张情绪产生的特殊流动性需求。这并不会改变货币政策的立场。

在准备金的分布方面,我不认为会发生准备金短缺的问题。当然,如果情况有变,我们将随时介入。

Q13. 上次的会议纪要显示,你们讨论了非银机构被挤兑的可能性,以及加息可能导致的银行计入大量未实现损失。但是为什么你们没能阻止银行业危机的发生呢?

说实话,我不记得上次会议说过这方面内容。我们确实做过利率风险相关的调查,加息导致未对冲久期多头的减值也并不稀奇。

不过如你所知,虽然我们与银行保持长期的密切接触,但仍未能阻止银行业事件的爆发。这也是为什么巴尔副主席将组织一次调查,了解政策改进的方向。

这次的事件中最特殊的一点是银行挤兑的速度,这表明我们可能需要相关的监管改革以跟上时代的步伐。

Follow up:旧金山联储曾上报过硅谷银行的情况,FOMC委员会对此是否知情?

这需要调查才能得知。我不知道。

Q14. 你今天两次提到要保证存款的安全,这是否意味着FDIC会承担所有存款的损失,包括超出法定额度的那些吗?

不要胡猜乱想。当金融系统受到严重损害的威胁时,我们有工具来保护存款人。我们将适时启用这些工具,所以存款人无需担心存款的安全。

Q15. 你如何看待瑞士信贷银行被收购这一事件?当瑞信被收购时你有没有长舒一口气?

这主要由瑞士政府负责。当然,我们周末也一直在关注此事。我们和瑞士当局积极接触,合作方式和你们预期相差无几。目前的并购是一个正向的结果。市场原来对此有些担心,但是直到这周周中一切都进行的很顺利。

Q16. SEP预测今年的失业率会上升至4.5%。在美联储紧缩的过程中,失业率的上升是否会脱离控制。

确实,经济模型一般是线性的,而衰退往往是非线性的,所以它们很难用建模量化。我们也不知道这是否会发生( We don't know whether that will happen this time. We don't know)。不过我们目前非常专注于价格稳定的目标。价格稳定之后才能追求充分就业。

Q17. 是否有可能软着陆?

不知道。现在说软着陆的可能性是否有变化还为时过早。我认为还是有可能的。

Q18. 有多少金融机构目前正受到监管的持续关注?如何保证银行对监管要求的执行

6个?我不知道。副主席巴尔将全权负责相关事宜,我不便予以评论。

Q19. 是否会停止缩表?

不会。如果我们认为停止缩表合适的,会愿意改变,但现在我们的观点没有改变。

Follow up: 目前的金融条件如何?

金融状况已经收紧了。传统金融状况指数主要关注债券和股票定价,对信贷条件不敏感,因此目前的金融状况可能比传统指数要更紧。我们会持续关注信贷紧缩的持续性与影响程度。

至于降息,并不在我们的基准假设中。

{kind=link}