这可能是最好的关于 DAI 的 8% 存款利率的解析

编辑:林克,极客 web3

封面:Photo by Martin Adams on Unsplash

导语:Loki 认为,MakerDAO 的 Spark Protocol 调整 DAI 存款 APY(DSR) 至 8%,实质是补偿用户持有 ETH 与 USDC 等传统资产的机会成本,而 eUSD 和 DAI 等新兴稳定币会靠着高利率不断挤占 USDC 等老牌稳定币的市场空间。同时,可以将 DAI 的生息与流通属性剥离,来提高 MakerDAO DSR 的资金利用效率。

一、从 DAI 的增长说起

首先有一个问题:为什么 MakerDAO 要给 DAI 提供 8% 的高额收益率?答案是很清晰的——Maker 希望让渡自己的收益,主动给用户/市场提供套利空间,通过补贴的方式实现 DAI 规模增长。

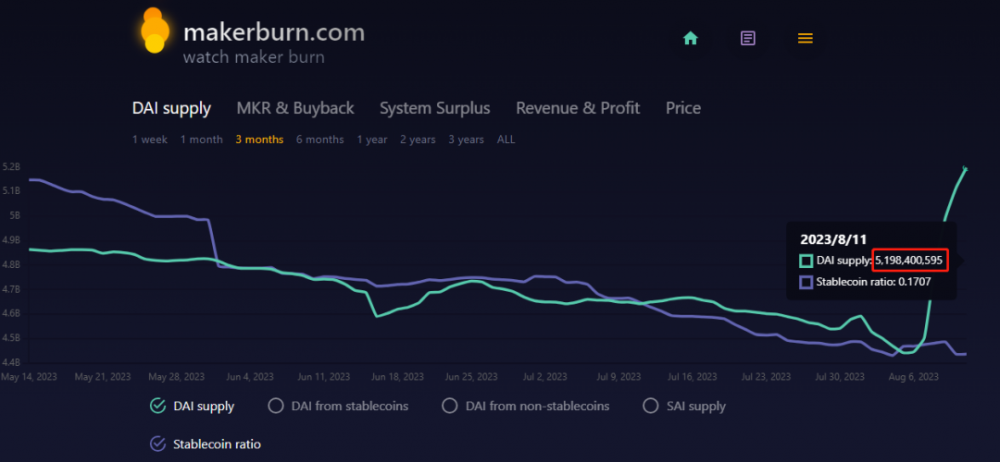

根据 MakerBurn 数据,过去 4 天内 DAI 供应量由 44 亿增长至 52 亿。显然,这是由于 DAI 的 8% 的高额利率直接拉动的。

这部分新增需求通过两种方式来体现:

1)LSD 的再质押。由于 DSR 给 DAI 提供了 8% 的高额 APY,而使用 wstETH mint DAI 的利率仅有 3.19%,这将会产生套利空间。如果在 Staking ETH 的基础之上,再把 wstETH 作为抵押物 mint DAI 并存入 Spark DSR,按照质押价值 $200 的 ETH 来 mint $100 DAI 计算,可以获得的收益率为:

3.7%+(8%-3.19%)/200%=6.18%

显然优于直接 Staking 和市场上其它无锁、单币、低风险收益率,因此会有 stETH 的持有者采取这种方式进行套利,从而带来 DAI 流通量的增长。

2)将其他稳定币兑换为 DAI。那么那些没有 ETH 或者 stETH 的玩家如何参与?很简单,使用 USDT/USDC 兑换成 DAI,再存入 DSR,毕竟 8% 无论是在链上还是在链下都是具备足够吸引力的,而这部分需求需要有更多 DAI 来满足,从而间接拉动 DAI 流通量的增长。

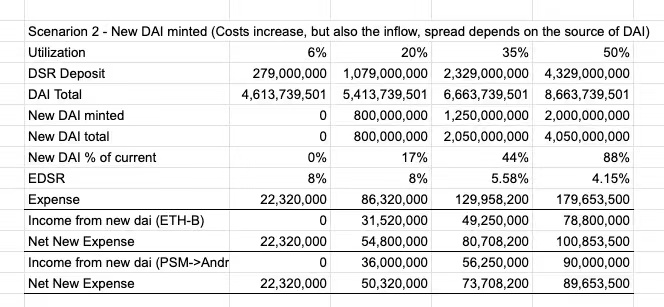

随着 DAI 的增长,从 EDSR(Enhanced DAI Savings Rate) 的估算中可以看出,Income from new DAI 一项出现了 90M 的净增长。

这意味着在 DAI 流通量增长的同时,协议也会拥有更多 USDC,就可以使用这些 USDC 兑换更多美元、购买更多 RWA 资产,提供更多真实收益,带来飞轮效应。

二、套利的终点在哪里

第二个问题是 DAI 的增长终点在哪里?答案是当套利空间缩小到足够小为止。回答这个问题的前提是,要理解 EDSR(Enhanced DAI Savings Rate) 机制本质上是主动给用户提供套利机会。

那么对于质押 stETH/rETH 的用户来说,stETH/rETH 来说除了用来做 mint DAI 的质押物以外没有太大用途。所以只要 EDSR 的利率高于 mint DAI 的费率,就有机可图。

而 USDT/USDC 用户的情况更复杂一些。因为 USDC/USDT 不需要去抵押 mint 为 DAI,可以直接在 DEX 上兑换为 DAI。站在用户角度,USDC 存在 AAVE 大概可以获得 2% 的收益率,而换成 DAI 存入 DSR 可以获得 8% 的收益率,这显示是有吸引力的,那么不断地会有用户进行兑换。

这里就会有一个问题,如果 Maker 继续把用户存入的 USDT/USDC 换成 RWA(同时 DSR 存款率保持稳定),DSR 的收益应该存在一个下限,且这个下限高于 USDC/USDT 的链上无风险收益率。这意味着这种类型的套利应该能持续很长时间,DAI 会持续不断地吸收 USDT/USDC 的市场份额。

三、RWA 收益与链上 Staking 稳定币的共同点:蚕食传统稳定币

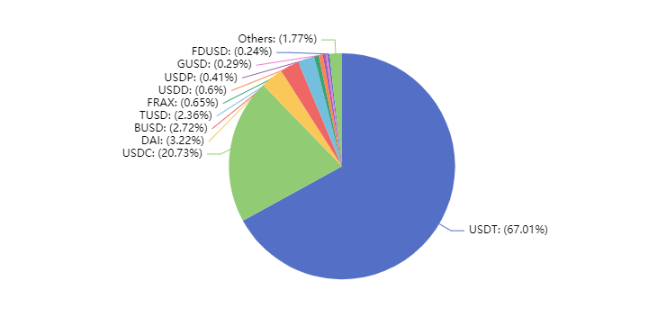

当然,DAI 侵吞 Tether/Circle 份额的道路可能并不会那样顺利,因为 DAI 本身也有一些短板(例如 RWA 的安全性问题)、规模尚处劣势。但不要忘了,DAI 并不是唯一一个试图侵占 USDT/USDC 的玩家,除了 DAI 以外,还有 crvUSD、GHO、eUSD、Frax、就连 Huobi 和 Bybit 都分别推出了自己的 RWA 资产。

这里会出现一个稳定币派系分歧:底层收益来自哪里?

一派是 Huobi/Bybit 的做法,底层收益完全来自于 RWA 的收益,需要做的只是把 Tether/Circle 侵吞掉的那部分收益还给用户。另一派是 crvUSD、eUSD 这样的纯链上质押稳定币,底层收益来自于抵押物在其他协议的 Staking 收益(未来也许会拓展到更多场景,例如债务票据充当抵押物。)而 DAI 这种模式其实混合了两种收益来源。

但这些类型都指向了同一个终点——降低机会成本,或者说补偿用户的机会成本(比如持有 USDC 其实是用户让渡机会成本给 Circle 去投资美债等传统标的)。

如果你选择用 wstETH 铸造 DAI,你仍可以获得 Staking 的收益,你并未牺牲任何本属于你的 APY;如果你选择用 ETH 铸造 eUSD,Lybra 会收取少量费用,但大部分 Staking APY 仍属于你自己。但当你使用 USD 购买 USDT/USDC 的时候,4%-5% 的 RWA 收益率被 Tether/Circle 拿走了。

Tether 仅在 2023 年 Q1 净利润就达到了 14.8 亿美元,如果 DAI 能够完全取代 Tether/Circle,这将给加密货币市场带来每年 50-100 亿美元的真实收入。我们常常诟病加密货币缺乏真实收益场景,但却忽略了最大的一个场景,这个场景也是最简单的——只需把本属于货币持有者的收益/机会成本还给他们。(比如,Spark 可以提供高达 8% 的 DAI 存款利率,将美元持有者因通胀而付出的机会成本还给用户)

在我看来,拥抱 RWA 还是和 RWA 脱钩、坚持去中心化还是迎合监管,这些不同的选择可能会共存,但蚕食中心化稳定币市场份额的路线是明确的。只要 Spark 或 Lybra 的 APY 优势仍然存在,USDC/USDT 的市场份额就会被一直蚕食。对于这一点,RWA 抵押品模式的算稳和链上原生抵押品算稳是一致的。

四、更高效的未来:生息与流通分离

Maker DAO 的 Spark DSR 也有一个问题:进入 DSR 意味着退出流通,那么流通量的增长并没有真正作用于实际业务,而是资金空转的游戏。所以需要思考的是有没有更好的解决方案?我的答案是把生息和流通分离。

具体实现方式如下:

(1)DAI 生息属性的剥离

当前 DAI 存入 Spark 以后会变成 sDAI,DSR 产生的收益会在 sDAI 上累加。例如你在最开始的时候存入 100DAI,兑换成了 100 个 sDAI,随着 DSR 收益的累加,在取回时你可以用你的 100sDAI 兑换成 101 个 DAI,多出来的 1 个 DAI 就是你的收益。

这种机制的缺点很明显:生息和流通对于 DAI 是一个二选一的问题,DAI 进入 DSR 之后就丧失了流通能力,这变成了一种资金空转的游戏。

那么假如换一种做法,用户不直接把资产存入 Spark,而是先通过另外一个协议(暂且叫他 Xpark),用户把 DAI 存入 Xpark,Xpark 再把全部 DAI 全部投入 Spark 进行收益累计。同时 Xpark 发放一个 xDAI 给用户。Xpark 始终保证 xDAI 和 DAI 的 1:1 兑换;但 DSR 的收益只按照 DAI 的存款量进行分配,xDAI 持有者无法获取任何收益。

这样做的好处是 xDAI 可以进入流通,充当交易手段、充当保证金、用于支付,用于 DEX 当中做 LP,由于 xDAI 可以实现与 DAI 的刚性兑付,将它视为 1USD 的等价物不会有任何问题。(当然,由 Spark 自身或者 MakerDAO 来发行 xDAI 会是更好的选择。)

这里有一个潜在的问题:如果 xDAI 的占有率过低,会不会不足以支撑起它作为一个被信任的流通资产?这个问题也有对应的解决方案,例如 DEX 场景就可以采用虚拟流动性池(或者叫超流质押)的方式来实现:

1)协议首先吸纳 $1m ETH 和 $1m DAI 组池,其中 80% 的 DAI 存入 DSR,20%DAI 和 ETH 进行组池

2)用户 Swap 的时候使用剩下的 20% 进行承兑,而如果 DAI 的比例上升或下降到阈值(例如 15%/25%),LP 池再从 DSR 中进行赎回或者存入。

3)假如正常情况下交易费带来的 LP 挖矿 APY 是 10%,DSR 的 APY 是 5%,那么采取虚拟流动性池在同等情况下 LP 可以获得:

10%+50%*80%*5%=12% 的 APY,实现 20% 的资金效率提升。

(2)更彻底的剥离

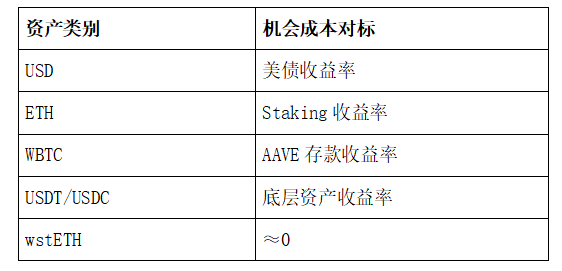

再假想一种情形,某个稳定币的质押物包括国债 RWA、ETH、WBTC、USDC、USDT,那么获取最高 APY 的方式是让 RWA 去赚取美元收益,ETH 去赚取 Staking 收益,WBTC 去赚取 AAVE 活期收益,USDT-USDC 投入 Curve 做 LP,总而言之,尽可能的让所有抵押物进入生息状态。

在此基础上进行稳定币的发行,暂且叫他 XUSD,XUSD 是无法生息,质押物的所有收益按照铸造量和抵押物种类分配给 XUSD 的铸造者。这种做法和前面提到的 Xpark 思路区别在于从最开始就对 XUSD 做了生息和流通功能的分离,从最开始,资金就实现了最大化的利用效率。

当然,XUSD 的愿景似乎还很遥远,甚至 xDAI 现在都尚未出现,但可流通的 DAI DSR 凭证的出现会是一件确定性的事情,如果 MakerDAO/Spark 不做,我想很快也会有第三方来着手做这件事,而与此同时,Lybra v2 也计划实现了这种彻底的剥离,peUSD 作为流通货币,兑换后的 eUSD 作为生息资产存在。

总的来说,xDAI 或者 XUSD 的愿景还很遥远,但吸纳更多真实收益率、尽可能的提高资金效率、分离生息和流通职能对于链上稳定币而言会是一条必经之路,而这条道路上,也隐约可见 USDC 们的诸神黄昏。

{kind=link}