香港 SFC 会不会和美国 SEC 一样,去疯狂定义证券然后监管、调查、罚款?这个问题的关键是我们不能只看他们是怎么说的(组织目标),还需要看他们怎么做的(实际行为)。

撰文:0xLoki

之前 Space 聊到过一个话题:香港 SFC 会不会和美国 SEC 一样,去疯狂定义证券然后监管、调查、罚款?这个问题的关键是我们不能只看他们是怎么说的(组织目标),还需要看他们怎么做的(实际行为)。回答这个问题有个很简单的办法:搞明白 SEC 和 SFC 的业务和人员构成。

美国证监会SEC

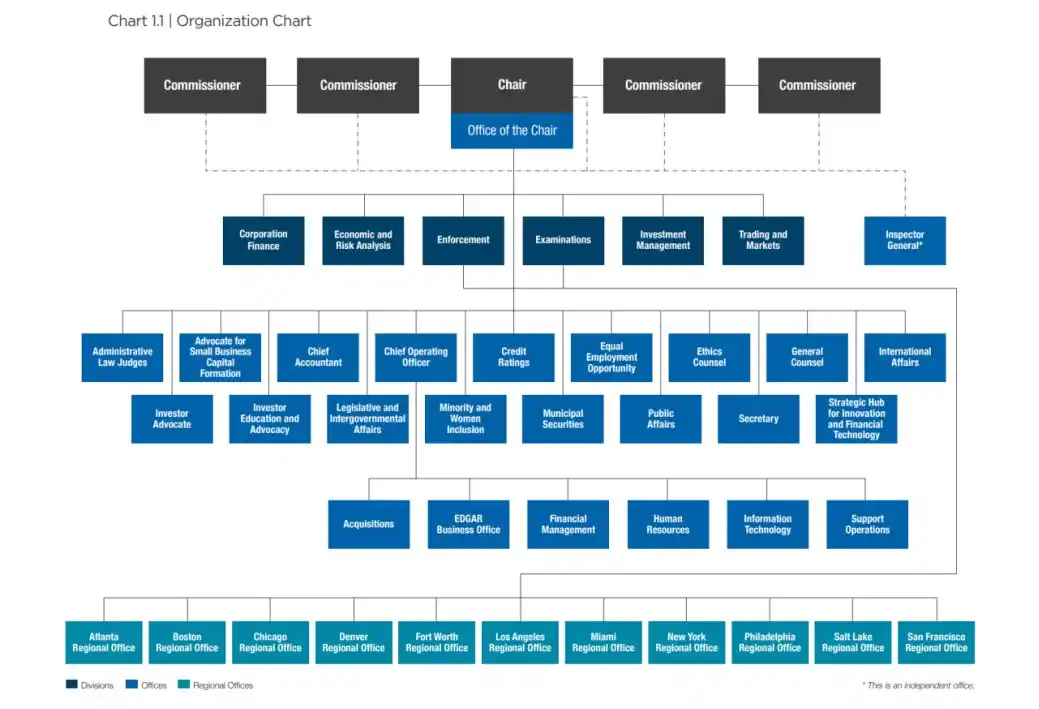

首先我们来看一下 SEC 的架构,最上面是包括主席+4 名委员构成的委员会,下设 6 个部门+1 个监察长办公室+11 个办公室。除此以外,还有 11 个分地区的办公室。需要注意的是,这 11 个地区办公室需要同时向执法司(Enforcement)和检查司(Examinations)汇报。

从组织架构上我们就可以发现,执法司(Enforcement)和检查司(Examinations)似乎在所有科室中是最重要的。在后面的各部门描述当中,我们也可以看到执法司和检查司也分列一二。

除此之外还有个更具有说服力的数据:财务情况。SEC 的资金来源大致由三部分组成:

1)财政预算;

2)证券交易费用和申请费用;

3)罚没收入。

其中罚没收入又分成两个 Part:

A. 需要赔偿受害者的,罚没收入会补偿受害者+注入美国财政部的 GeneralFund

B. 不需要赔偿受害者的,罚没收入会分配给投资者保护基金、吹哨人(调查线索的提供者)、资助监察长办公室的调查.。

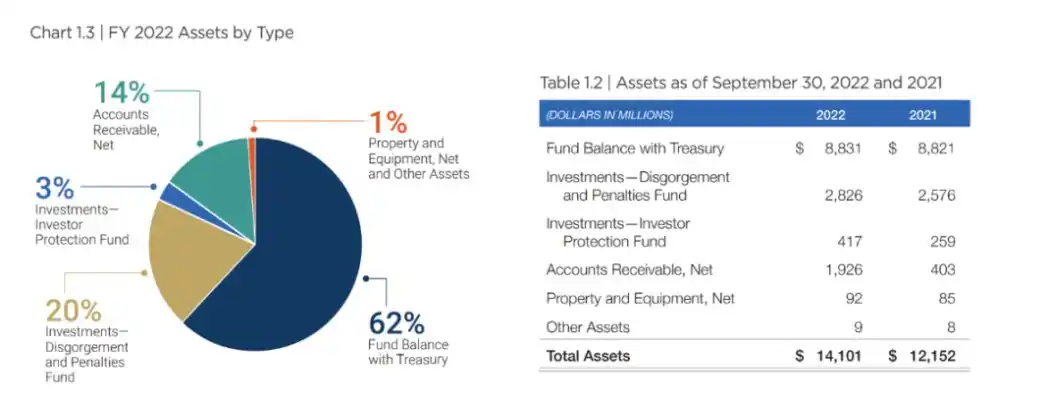

接下来来看一下 SEC 的资产负债表。按照 2022 财年年报,SEC 的总资产从 122 亿增长到了 141 亿美元,增长 19 亿美元。其中投资科目增长了 4 亿美元;应收账款增加了 15 亿美元,这两项的绝大部分都是由罚没收入构成,其中投资科目还已经扣除了监管过程中的支出。

除了罚没收入以外,OMB2022 年批给 SEC 的储备金预算为 5000 万美元,投资者保护基金预算为 3.9 亿美元;SEC 交易费约 18 亿美元;申请费用 6.4 亿美元。可以看出,罚没收入已经成了一种【支柱收入】。

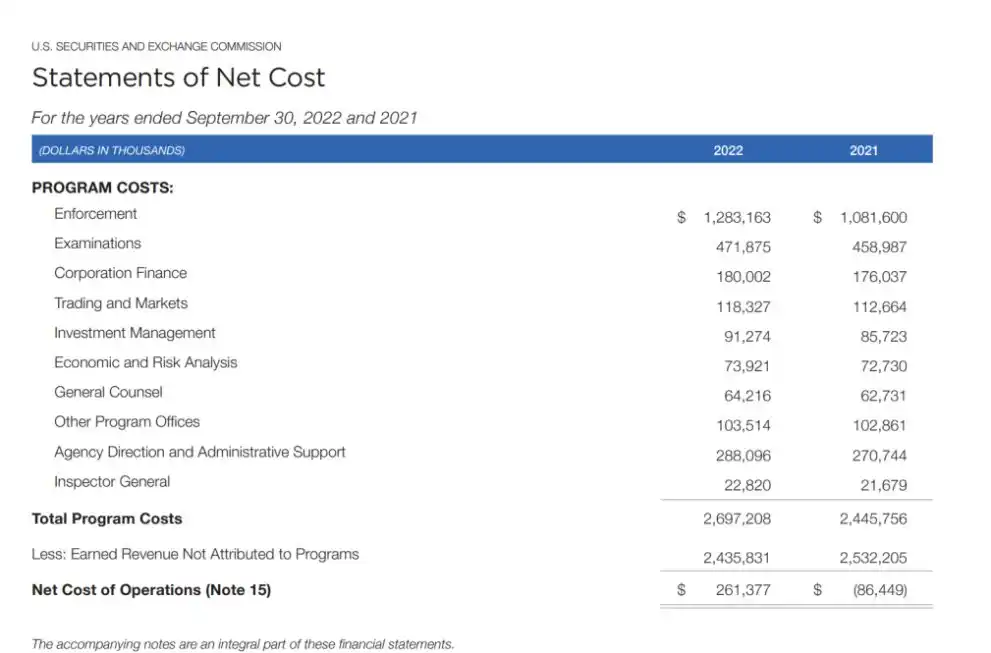

看完收入再来看支出,可以看到执法司和检查司的净支出是最高的,合计达到了 17.5 亿美元,占到总支出的 65%。这些支出最终转化为了执法行动:根据 SEC 的另一篇公开文章,SEC 在 2022 财年总共提起了 760 起执法行动,比上一年增加了 9%。其中包括 462 项新的或「独立」执法行动。

这些执法行动带来了丰厚的收入:下令支付的款项总额为 64.39 亿美元,包括民事罚款、没收所得和判决前利息,是 SEC 历史上的最高记录,高于 2021 财年的 38.52 亿美元。在下达的总金额中,民事罚款为 4.194 美元亿元,也创历史新高。

在这一制度下,SEC 为举报人发放了丰厚的奖励,在 2022 财年 SEC 在 103 项奖励中发放了约 2.29 亿美元,金额和奖励数量位居历史第二,同时,2022 财年举报数量也位居历史第一,SEC 一共收到了 12300 起举报。Gensler 在听证会上要求 SEC 获得资源,将其员工人数从 4,685 人增加到 5,139 人的诉求也变得很合理。

综上所述,SEC 的行为路径并不难理解,这是一种事后执法。先让尽可能多的人进来并做出自己的行为,再尽可能地调查、收集证据、起诉然后处罚。因此并不难理解 SEC【除了 BTC】都是证券的说法,扩大执法目标是第一步,当然最终是否选择执法,以及起诉是否成立,还取决于许多因素。

香港证监会SFC

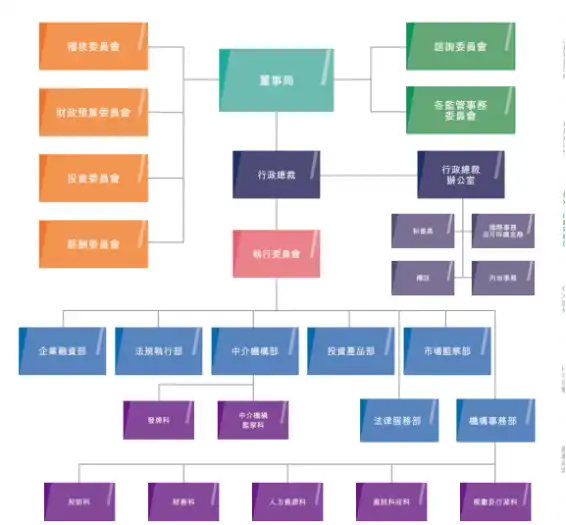

说完 SEC,再来看 SFC。SFC 的架构和 SEC 存在显著区别,可能涉及监管的仅有市场检查科和中介机构部下的中介机构监察科。另外,中介机构部下还设置了一个【发牌科】,这和大家熟悉的发牌制度密不可分。

依据 SFC2021-2022 年年度工作摘要,SFC 全年共展开了 220 项个案调查,发起了 168 起民事诉讼,对持牌机构和个人合计罚款 4.101 亿港元。除了执法以外,另一个重要数据是该年度 SFC 收到了 7163 件牌照申请;通过 WING 处理了超过 38000 件牌照资料审核。

在具体的执法类目中,尽管 SFC 提到【在適當的情況下,我們會果斷地向未獲發牌的平台經營者採取執法行動。】,但从执法案例来看,仍以内幕交易和市场操纵、企业欺诈和不当行为、中介人失职、内控不当等传统金融领域的违法行为为主。

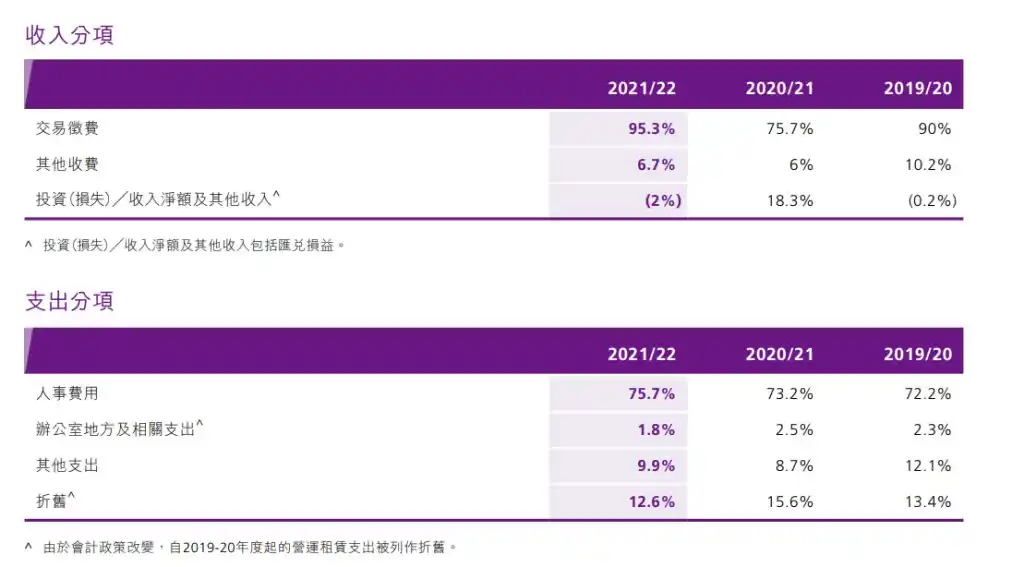

收入和支出方面,SFC 的构成非常简单,2021-2022 年度 SFC 总收入为 22.47 亿港元,其中【交易徵費】占到 95.3%,其它收入为 6.7%(主要向市场参与者征收),罚没收入并没有出现在 SFC 的收入分享当中。支出中,由 75.7% 为人事费用。按照该年报数据,截至 2022 年 SFC 一共有 913 名雇员。

此外,基于这一数据,SFC 靠【发牌】赚钱这种说法并不准确,市场交易为 SFC 贡献了绝大部分收入。按照持牌法人每项活动 0.47-12.97 万港币的申请费用/年费;持牌代表每项活动 1790-5370 港元的申请费用,3231 家持牌机构和四万多名持牌人员也贡献不了太多收入。

从过往数据看,SFC 并不具备像 SEC 那样的动机。另一方面,SFC 也不具备 SEC 那样的执法能力,SFC 仅有 903 名雇员,这些雇员还需要处理联交所、期交所繁杂的业务、处理海量的牌照申请、维护和检查、甚至还要去【宣扬善心和让世界变得更好】,很难再分出那么多的人力和物力去进行主动执法。

通过以上数据,可以看出,SFC 并没有 SEC 那样的政策倾向,而 SFC/SEC 本质上都是按照【相同业务相同原则相同风险】的思路在行事;SEC 对加密货币有着非常强的监管倾向,但它同样对其它金融机构有着相同的倾向;而 SFC 大概率也不会对加密货币特别对待。

综上所述,我认为 SFC 像 SEC 那样去大规模执法的可能性非常小。对于创业者而言,只要不明确触犯当前香港法律法规,并不需要担心监管方面的压力。但我并不认为【香港市场】和【主动持牌】适合每一个项目方,毕竟申请和维护也需要相当多的成本,即使没有牌照,在香港仍然能够做许多其它 Web3 相关的事情。

虽然不需要担心 SEC 那样的监管压力,但还是想在这里说一下,每一个跃跃欲试的参与者应该冷静问自己一个问题——咱们真的需要【牌照】吗?

参考资料

https://www.sec.gov/news/press-release/2022-206https://www.sec.gov/files/sec-2022-agency-financial-report.pdf#chairmessagehttps://www.sfc.hk/-/media/files/ER/Annual-Report/21-22/annual-report-21_22-full_c.pdf?rev=29902bf3208d415f9907cb8bed1ef3e9原文链接

{kind=link}