加密市场与传统金融关联度陡增的当下,已逐渐成为共识性风险资产的加密货币,今晚同样要把目光投向杰克逊霍尔。

撰文:王眉丨华尔街见闻

没有人确切知道美联储主席鲍威尔将在今晚(北京时间周五 22:00)的 Jackson Hole 全球央行年会演讲中说些什么,不过有一件事是明确的:鲍威尔今晚这个话不好讲。

他是以鹰派的姿态出现,警告将加息 75 个基点,加重美国衰退风险,还是会保持 7 月 FOMC 会议有点偏鸽派的路线,然后推高股市,消除近几个月来所有被收紧的金融状况,同时进一步推高通胀?

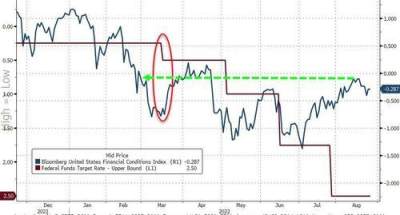

7 月以来,一项衡量美国金融环境的指数大幅回升,该指数表明,近期美国金融环境甚至比本轮加息前更宽松。

近期美国金融环境指数(蓝线)比本轮加息前更宽松

如果这次鲍威尔再放鸽,那美国金融环境就更宽松了,美联储加息就相当于加了个寂寞。

关键在于,当下市场似乎已经「二极管」化了,即鲍威尔任何不够鹰派的表态都会被解读为鸽派,对于鲍威尔言论的押注「非紧缩即宽松」,没有中间地带。

这样的话,鲍威尔任何有关通胀下降或经济放缓、甚至平衡性经济的表述,都可能削弱市场对美联储继续大幅加息的信任。

所以鲍威尔要施展他的平衡术、重设市场预期,就变得异常艰难。

宏观经济预测咨询公司 TS Lombard 的 Steven Blitz 最新评论认为,在这次年会上,鲍威尔面临两个重要问题:

首要问题是要确保打压通胀不会导致失业率大幅上升,而这需要股市大幅下挫。为什么是股市大幅下挫?因为经济已经脱离信贷周期,这是一个资产泡沫周期,资产过剩是这个周期造成经济扭曲的根源。第二个问题是打消市场仍然存在的「美联储看跌期权」信仰。

野村:鲍威尔的讲话有再次被解读成「鸽派」的风险

野村证券策略师 Charlie McElligott 不认为鲍威尔能很好地破解这两个问题,他警告说,鲍威尔可能再放出一个「空汉堡」(Nothing-Burger),与「鹰派」预期相比,美联储主席让人失望的概率多达 90%。

McElligott 担心鲍威尔可能会被解读为「事实上的鸽派」,因为他不会明确发出将持续大幅加息的信号,原因是:

1)8 月份的 CPI 或就业数据还未出炉,所以他不会冒险给出一个「糟糕的指导」;

2)鉴于美国最近的经济数据,他可能会同时提到经济「阵痛加剧」,以此平衡他将抗通胀「坚持到底」的措辞。美联储多位官员最近也都承认衰退风险正在上升。

3)鲍威尔也可能会在周五上午早些时候得到一份继续放缓的通胀数据——核心 PCE 物价指数,这很可能进一步支持「通胀见顶论」。

因此,未来真正的问题或危险不是「通胀是否已经见顶」,而是通胀在下降过程中「粘性有多大」,特别是在失业率如此之低、工资增长如此之高的情况下。

McElligott 总结道,在这种情况下,高通胀只会在未来持续更长时间,并导致更长时间的紧缩或更大幅度的加息,然后自然会增加「硬着陆」的几率。

到 2022 年底的加息预期与随后的降息预期整体都在上升

高盛:金融状况缓和不足以阻止美联储放缓紧缩步伐

作为一家诞生了世界上最多的央行行长的投行,高盛经济学家 Jan Hatzus 和 David Mericle 在周三下午发表了一份报告,阐述了鲍威尔的挑战——在不放松金融条件的情况下放慢加息步伐,以及这位前律师可能会说些什么。

高盛预计鲍威尔将重申他在 7 月新闻发布会和上周公布的 7 月会议纪要中提出的放缓紧缩步伐的理由,同时强调 FOMC 仍致力于降低通胀,以及即将举行的会议(包括 9 月会议)的政策决定将取决于即将出炉的数据。「这需要达成微妙的平衡。」

该行在报告中说:

鲍威尔在 7 月 FOMC 会议的新闻发布会上提出了几点放缓加息步伐的理由,他指出,加息 75 个基点的幅度异常之大,加息的全面影响尚未显现,FOMC 的目标是通过低于潜力的增长而不是衰退来实现供需再平衡。上周公布的 7 月会议纪要指出,许多与会者认为,在快速变化的经济环境中存在过度紧缩的风险。我们的感觉是,美联储官员强烈认为,以较慢的步伐推进加息以降低无意中引发衰退的风险是合适的,鲍威尔将希望在 Jackson Hole 会议上重申这一信息。鲍威尔可能会用更鹰派的语调来平衡这一信息,强调 FOMC 对降低通胀的坚定承诺。他还可能对 FOMC 在不导致经济衰退的情况下降低通胀的努力迄今取得的进展进行平衡评估。结论可能是抗通胀工作已经有了初步的进展迹象,但仍有很长的路要走。

至于到底是鹰还是鸽,高盛经济学家也提出疑问:「考虑到可能会强化 7 月 FOMC 会议后出现的金融环境缓和,鲍威尔真的会冒险发出鸽派信号吗?」

与此前的说法一致,高盛猜想,美联储官员确实会认为最近的金融状况缓和无助于其将经济保持在低于潜在增长轨道的任务,但问题还没严重到足以放弃其放缓紧缩步伐的计划,并且鲍威尔应该也不愿在这次会议上讨论该计划。

高盛还表示:

虽然 7 月的非农就业报告非常强劲,但低于预期的 CPI 和 PPI 数据可能让美联储安心地推进放缓加息的计划。

总之,高盛继续预计 FOMC 将在 9 月放缓加息步伐至 50 个基点,在 11 月和 12 月放缓至 25 个基点,这与鲍威尔在 7 月新闻发布会上对 6 月点阵图的支持一致。如果情况需要 FOMC 更积极地收紧货币政策,高盛认为,美联储宁愿在 9 月份及以后多次加息 50 个基点,而不是再次加息 75 个基点。

市场押注「鲍威尔彩票」:要么全占,要么完蛋

华尔街见闻此前提及,市场不再害怕美联储,甚至开始与美联储对赌。

虽然大家预计鲍威尔将在今晚的演讲中重申其继续收紧货币政策以对抗高通胀的决心,但投资者大多并未因此动摇他们的信念,即加息即将暂停或逆转。

在某种程度上,这可能是市场怀疑美联储正确预测经济的能力。在一年前的 Jackson Hole 央行年会上,鲍威尔坚持暂时性通胀的观点,但这一判断被证明是错误的。

尽管一直以来,金融市场都流传着这样一句话:永远不要和美联储作对,哪怕美联储是错的,但当下市场似乎正在押注「鲍威尔彩票」——要么全占,要么完蛋(All-or-Nothing)。

媒体报道称,在鲍威尔讲话前,股票、债券、大宗商品——各大类资产近来的步调基本保持一致,它们的命运几乎已完全取决于人们对美联储紧缩政策是否会导致经济衰退的看法。

对经济数据和美联储官员讲话的痴迷,甚至推动巴克莱追踪的一项跨资产相关性指标接近翻番,关联性达到了过去 17 年来的最紧密水平。

巴克莱跟踪了 12 只跨地区和资产类别的 ETF,发现它们的六个月相关性已从今年早些时候的 0.19 升至了 0.34(读数为 1 意味着它们的走势是完全一致的)。

当然媒体也称,这种情况下,整个美国金融市场一同遭遇潜在冲击的可能性很大。

巴克莱还发现,与往年的杰克逊霍尔央行年会相比,今年的会议存在着一大明显异常:历史上那些对该事件最不敏感的市场,如股票和信贷,此次在期权市场上的隐含波动率较大,这是市场谨慎的迹象。与此同时,诸如政府债券等对政策变化更为敏感的市场,则反倒没有特别兴奋。

包括 Stefano Pascale 在内的巴克莱策略师在本周的一份报告中写道:

「这种不和谐的现象颠覆了 Jackson Hole 的游戏规则。风险资产面临着现实的检验。」

{kind=link}