数字资产市场在今年5月陷入流动性危机,通证价格暴跌导致链上持仓清算,流动性危机对 DeFi 生态造成了非常严重的影响,甚至部分DeFi协议因此而破产。

作者:bittracy丨AC Capital Research

原文:《DeFi 明斯基时刻:压力测试与启示》

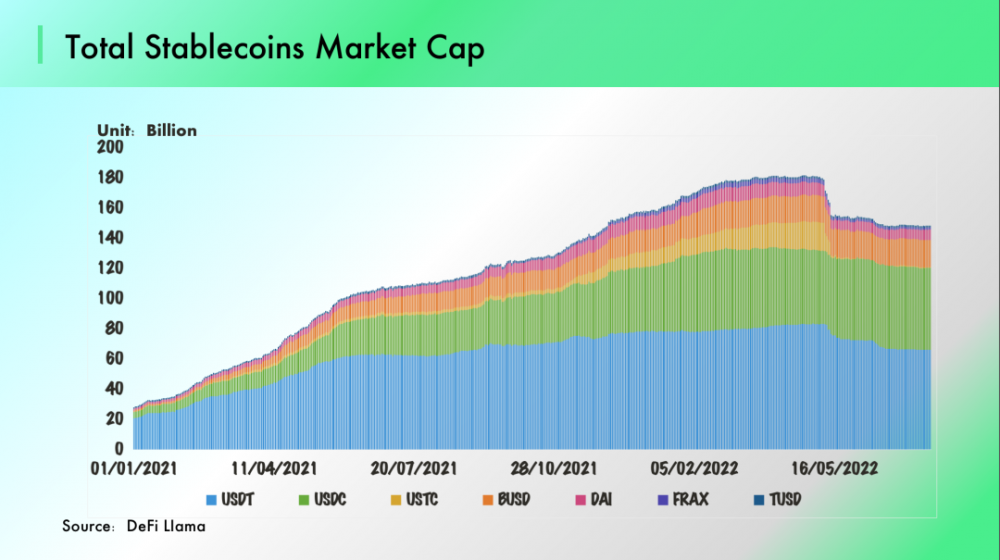

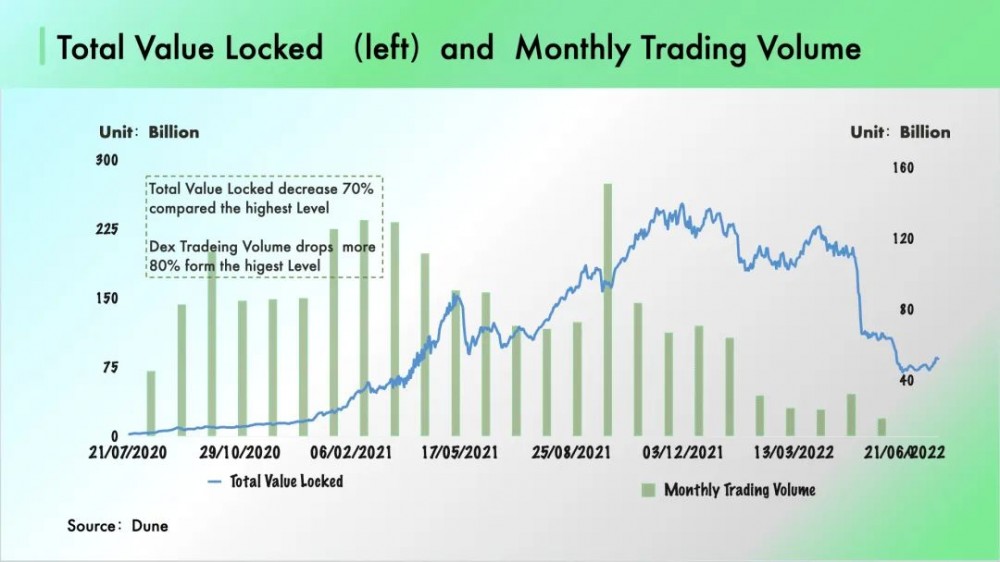

数字资产市场在今年5月陷入流动性危机,通证价格暴跌导致链上持仓清算,流动性危机对 DeFi 生态造成了非常严重的影响,参考 DeFi LIama 数据,整体锁仓价值(TVL)急剧下跌,相较于高点回撤幅度超过70%,在这其中,许多知名 DeFi 协议在本次危机中出现了兑付困难、管理混乱、信用缺失等等问题。本文意在对本轮流动性危机进行复盘,由此探索危机发生的根本原因,以及熊市环境对 DeFi 生态发展会带来哪些影响。

一、流动性危机始末

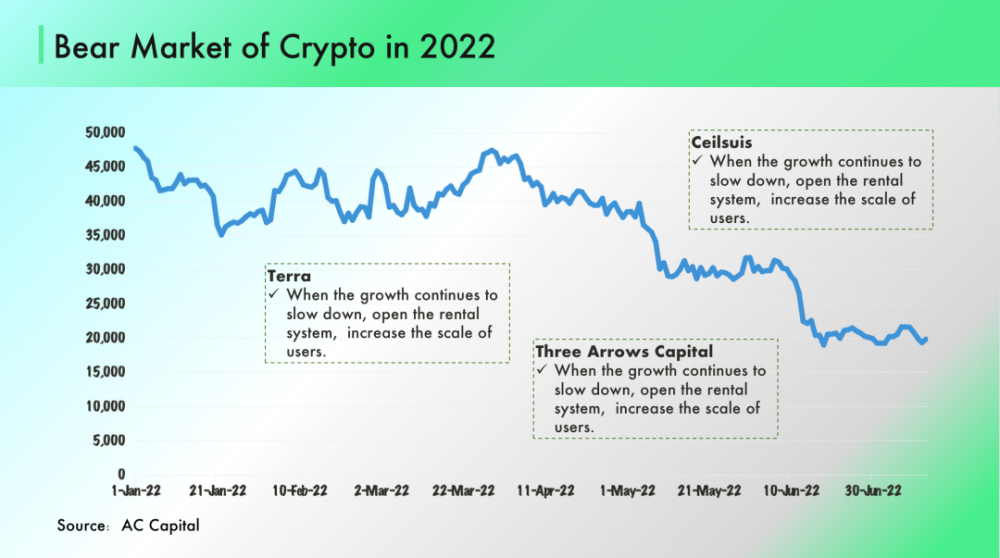

Bittracy 先跟大家一起复盘本次流动性危机:2022年5月,Terra 生态遭到攻击者做空,LFG 救市失败,市值百亿美元的 LUNA 归零。Jump Capital、 Three Arrows Capital (3AC)、Celsius 等机构由于持有大量 LUNA 头寸而出现巨额账面亏损。由于 DeFi 生态的高度“堆栈化”,“Finance Contagion”在加密机构间迅速发生,这是市场由牛转熊的重要时间。随后的6月,比特币价格跌破20,000美元,相对于5月份高点回撤50%。3AC 在 LUNA 上损失了大量流动性给其带来了较大的资本金压力,另外,由于持有大量的 GBTC、ETH 等数字资产,市场表现不佳让 3AC 处境雪上加霜,因此向外抛售其投资代币。几乎在同一时间,借贷平台 Celsius 瞒报亏损的事件被爆出,为应对客户兑付要求,Celsius 向市场抛售持有的数字资产换取流动性,sETH脱锚。

数字资产价格剧烈波动,导致 DeFi 出现流动性危机:借贷协议对保证金不足的仓位实施清算,巨大的抛压引发螺旋抛盘,价格的进一步下跌。与此同时,稳定币项目的兑换池价差扩大;无抵押、半抵押协议开始出现坏账风险。这个曾经被投资者广泛信任的去中心化金融生态,在面对流动性危机时显得有些不知所措。截至发文,比特币价格已经回升至20,000美元上方,本次流动性危机对于 DeFi 带来的影响值得我们反思。

二、DeFi 流动性危机的根本原因

从整个过程来看,Terra 归零似乎是整个市场崩盘的起点,但是没有 Terra 牛市就可以一直持续下去吗?实际上,美元稳定币整体市值规模在4月份就停止了增长,Celsius 、Babel 在风险管理方面的问题一直存在。那么流动性危机发生的根本原因到底是什么呢?文章将会以“Up to Bottom”的方法来对流动性危机的根本原因进行分析。

1)宏观:美元收紧压低比数字货币的估值、流动性收紧给市场增加压力

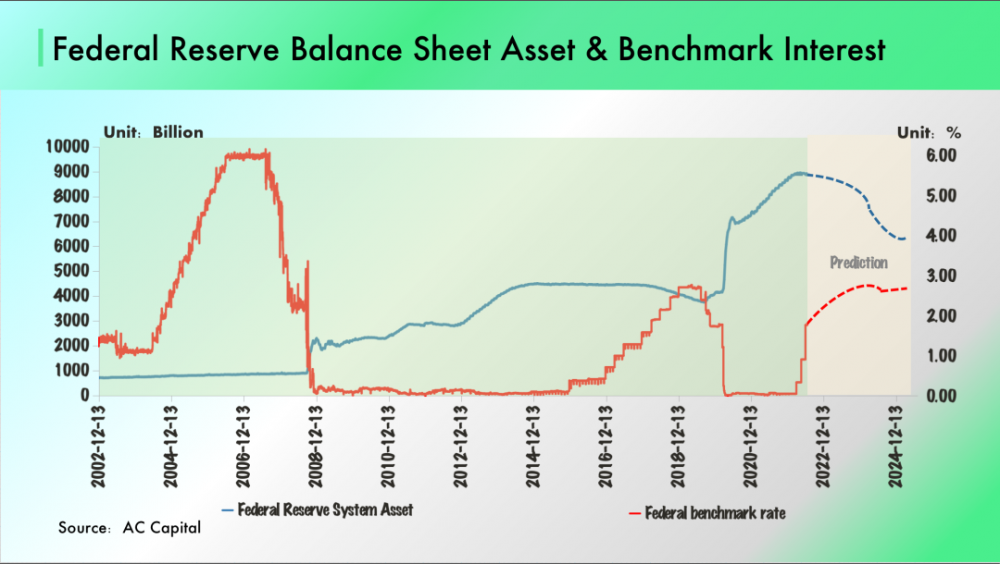

2020年新冠疫情爆发后,全球央行为稳定经济启动货币扩张,美国基础货币同比增速超过300%,外溢流动性迅速推高金融资产价格,美联储资产负债表规模从疫情前的4.16万亿美元,上升至8.92万亿美元,增幅超过一倍。2021年全球经济逐渐恢复常态,然而货币扩张导致通货膨胀大幅上行,美国 CPI 上涨至40年新高,鲍威尔从2021年11月开始决定收紧购债规模,并从2022年6月份开始缩表。按照美联储5月4日公布的缩表路径测算(每月缩减资产950亿美元),到2025年3季度,美联储资产负债表规模降至6万亿美元以下。流动性边际收紧给高估值资产带来了明显的压力。

美债利率一直被称为全球资产定价之锚,基准利率抬升让大类资产重塑估值。在2021年,数字资产市场的整体市值首次超过万亿美元,Bitcoin 已经从少数群体的价值共识转变成真正意义的大类资产。在流动性收缩的宏观背景下,对流动性非常敏感的 Crypto 自然首当其冲,这是导致DeFi 流动性危机的宏观因素。

2)加密货币市场周期变化:比特币减半行情尾声,Dapp创新枯竭、新增地址数下降

我们以中观角度,从加密世界的视角,分析二季度的行情变化:

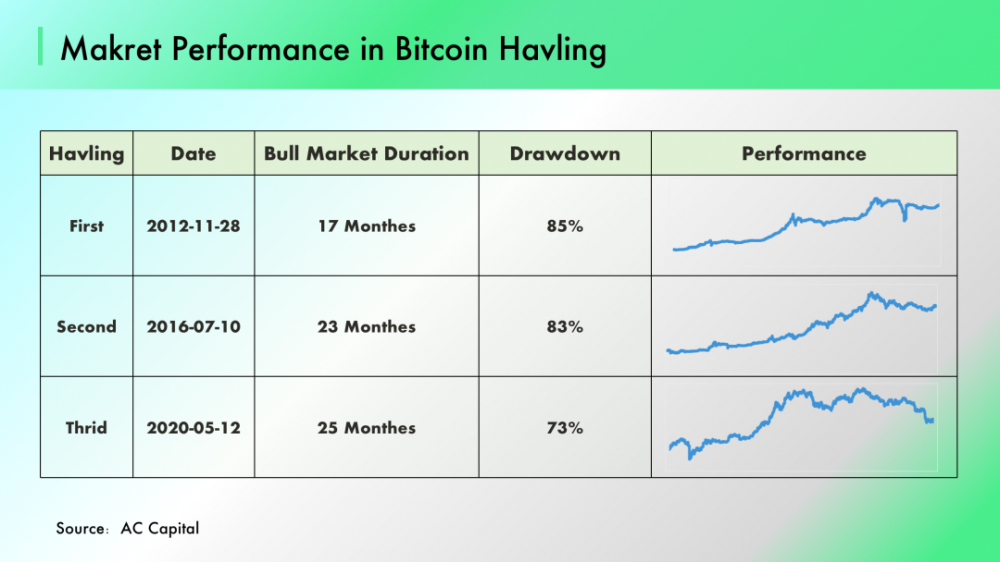

以历史为参照,本次比特币减半行情已经走到尾声。由于比特币在数字货币世界中具有重要意义(市值比例 70%附近),笔者复盘过去的三次比特币在出块减半后的历史表现,我们可以发现:Bitcoin 出块产量减半是加密市场中的独有周期,出块产量缩减会抬升比特币挖矿成本,推动市场行情,参照过去三次减半后比特币表现,每轮行情的持续时间为22个月左右。2020年5月12日,比特币开始第三次减半,本轮牛市就此开始。截至2022年5月,本次牛市的长度已经超过2年,比特币减半对行情的推力正在逐渐走向尾声。

从技术进步角度,开发者创新显露疲态。2020年得益于技术人员对智能合约的创新开发,去中心化世界变得丰富多彩:2020年Q2的“DeFi Summer”;2021年的 GameFi 浪潮、Layer 1 兴起。随着时间进入2022年二季度,新出现的Dapps 更多是针对已有模式的复刻与优化,让人眼前一亮的创新越来越少。作为投资者,Bittracy 很难见到比较好下手的投资标的。在“价格走低+创新乏力”的环境下,市场开始转向“叙事主导”的 NFT,市场流动性被逐渐消耗。从2022年五月开始,由于内生增长乏力,新增地址数逐渐走低,加密世界对外界用户吸引力正在降低。

3)DeFi 机制:价格向下波动时,容易导致流动性萎缩,增加交易风险

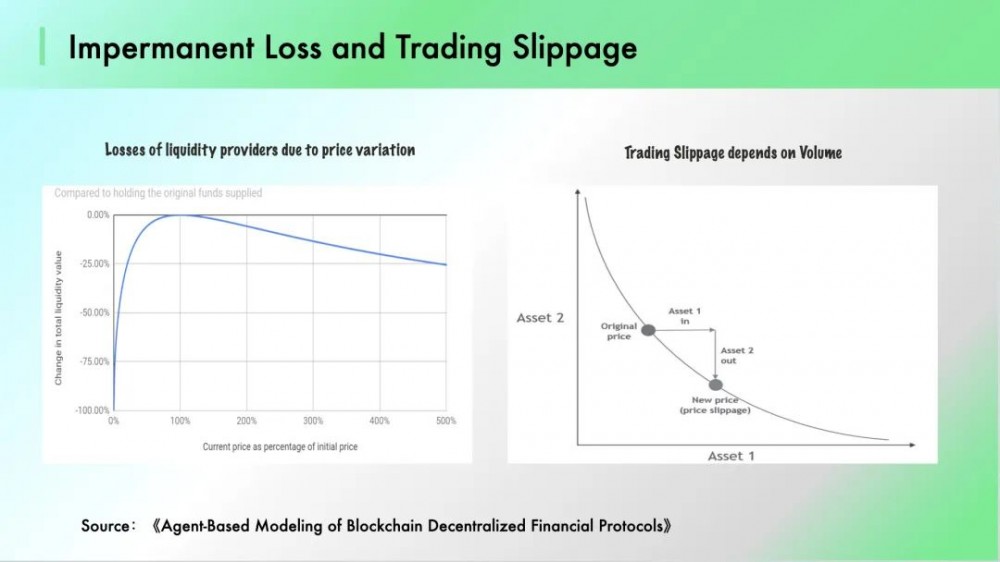

– 价格下跌放大 Impermanent Loss ,质押者撤出资金:当 Crypto 价格上涨或者下跌,都会造成一定的 Impermanent Loss,由于Impermanent Loss的非对称性,当价格下跌时,质押者受损将更为严重,关于 Impermanent Loss 面对市场波动的表现,Pintail 在文章《Uniswap: A Good Deal for Liquidity Providers?》作出较为详尽的解释:如果通证价格变动较大,则可能导致质押者的 Impermanent Loss远大于回报。因此当市场出现危机信号的时候,质押者往往选择撤出资金,这让DeFi 流动性收紧的负循环,整体锁仓价值( TVL )会在短时间内急剧收缩。

– 巨额交易放大 AMM 滑点:AMM 机制是DeFi 的核心基础,但是其无法规避大宗交易带来的价格冲击。在市场下跌时,用户往往有兑付资金的及时需求,当交易在短时间内大规模发生时,Swap 内的质押资金难以满足用户的交易需求。首先,DeFi 生态中,Swap Protocols 内质押资金规模与 Lending Protocols 内质押资金规模大体相当,在发生大规模清算时,Swap Protocol 无法为清算提供足够的深度。更为重要的是,在AMM 交易机制下,大额交易会显著影响市场价格(单笔大规模清算会显著影响交易发生在固定乘积曲线的位置),造成价格偏移。Igor Mikhalev 与 Zoia Mandrusova 在《Agent-Based Modeling of Blockchain Decentralized Financial Protocols》表明了他们的研究结果:交易规模与滑点呈正相关,单笔大额交易将会打乱交易价格。UST 在 Curve 协议上脱锚就是最好的例子。5月7日,在STw-3CRV Curve 资金池中,一笔以8500万美元 UST 兑换 USDC 的交易直接导致了 UST 流动性枯竭,以 AMM 为基础的 DeFi 在面临市场发生危机时,显得有些力不从心。

总结:宏观环境的压力下,数字资产市场表现低迷影响的不只是DeFi,CeFi 甚至是传统金融机构同样面临着危机。美联储缩表,回收过剩流动性,将导致金融环境收紧,无风险利率上升。美联储政策的外溢性将导致全球利率中枢抬升,对全球金融市场会构成不同程度压力,尤其是对部分高估值的风险资产影响较大。与此同时,区块链创新停滞,行业内生增长动力不足,面向圈外世界的吸引能力下降。更为重要的是,由于 DeFi 交易机制的运行特点,在面对市场调整的时,链上金融系统的处境会更加危险。

三、DeFi 流动性危机带来的影响

1)DeFi 进入到存量市场,头部集中度或将提升

首先,市场走低会直接导致链上交易量走弱与借贷需求下降,DeFi 的竞争环境将会加剧。Trading Fee 与 Interest Spread 是 DeFi 主要收益来源,而在熊市环境下,交易量与锁仓量将会显著下滑,这会导致市场空间萎缩。在未来很长一段时间,DeFi 开发者需要面临存量,甚至是减量市场。而竞争加剧对那些刚刚启动的 DeFI Dapps 并不友好。

与牛市相比,新协议在熊市获取流动性将会变得更难,DeFi 龙头的市占率或许会显著提升。由于风险偏好降低,投资者正在失去参与新矿的兴趣。具体到做市机制,DeFi 协议在上线时通过卖出代币来获取收入,开发团队以代币来激励做市商与用户:以套利成本(无常损失)与通证奖励作为交易费用的函数,并确定对流动性提供者的奖励金额。但是在流动性低迷的市场环境下,用户肆意FOMO的可能性降低,新协议保证做市商收益(维持币价)将会变得更加困难。

提醒投资者注意的是,头部协议正在蚕食其他协议的生存空间。Curve 在7月份宣布将推出超额抵押稳定币。与此同时,借贷协议 AAVE 也计划发布自己的稳定币 GHO,并提供相应的 Swap 服务。在链上交易逐渐走弱的背景下,头部 DeFi 协议正在切入其他赛道,利用自身优势扩展成长空间。因此 Bittracy 认为在未来两年内,DeFi 具备集中度提升的逻辑。

2)DeFi 协议需要优化治理结构与提升治理效率

DeFi 协议的“寡头治理”直到现在都没有解决,直白来讲,项目团队与投资方对协议有很强的控制能力,这导致很容易发生道德风险。而在本次压力测试面前,那些宣称去中心化治理的组织(Celsius、Terra等)选择了牺牲客户利益,做出违规操作,力求自保,而用户的权益无法得到保证。实际上 DeFi 治理结构问题一直存在,牛市期间,用户对于它们选择视而不见,当危机发生之后,却为时已晚。

DeFi 治理应当如何优化开始成为投资者广泛关注的部分。最近在接触 DeFi 协议的路演中,如何在市场压力面前保证各方利益,已经成为讨论最多的话题。项目发展初期需要中心化治理来保证效率,社区也应当建立行之有效的机制来防止项目团队作恶,避免重蹈覆辙。

我曾经在年初的时候写过关于治理的文章:《2022,DAO 将走向何方?》,在文中曾经讨论过,DAO 治理方式并不适用于所有的场景,中心化治理方式使用得当可以保证协议有效运行。DeFi 协议应当根据业务性质选择适当治理机制,这样才能促成协议的基业长青。

创新方向:资产安全受到关注,保险、隐私赛道发展机会

2020年,DeFi 为去中心化世界搭建了金融体系,这是行业蓬勃发展的基础。随着市场走强,DeFi 向着更高效率、更好的收益的方向演变。我们看到了半抵押甚至无抵押算法稳定币协议(UST);无抵押的借贷协议(TrueFi 、Maple Finance);更高收益的质押协议(Alpaca Finance、Lido)。诸如此类的流动性创新提升了资金使用效率,帮助用户增厚收益。在这之中,一些协议牺牲流动性换取高收益, 一些则使用更高的杠杆获得 FarmingYield。然而由于DeFi 的可组合性,经济系统一旦出现流动性收缩,高度堆栈化的金融系统很容易陷入危机。因此在市场向下波动时候,我们看到了归零的LUNA、脱钩的sETH、大规模清算、以及手忙脚乱的Dapps。

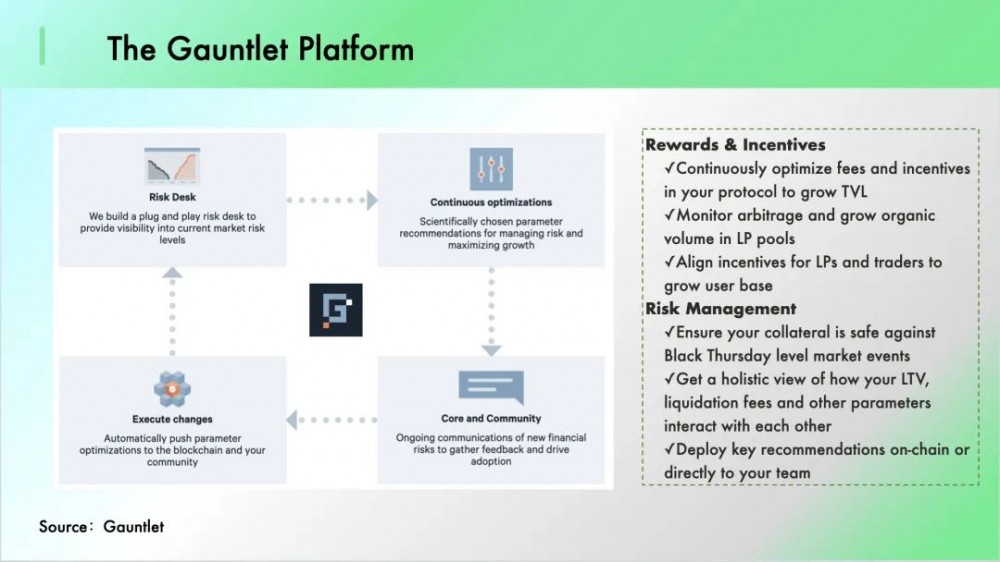

着眼长远,风险管理应当被从业者重视起来,在去中心化金融生态中,建立有效风险管理体系应当成为开发者工作的重点。DeFi 流动性创新百花齐放后,我个人非常期待DeFi 世界会出现多种多样的“安全工具”。以 Gauntlet 为例,作为去中心化风险管理平台,其作用在于帮助 DeFi 协议控制风险的条件下,提升资本效率。协议通过在不同场景下敏感性分析来为DeFi 协议的资金利用效率提供指导,目的为做市商和用户提供更直接的激励。目前 ,Gauntlet 已经和 AAVE、Compound、MakerDAO、Sushiswap、Balancer。与此同时,Gauntlet 与DeFi Pulse合作,为不同的资金平台评估“经济安全等级”。举个例子,用户将资金抵押至 Anchor 获得 19.5% 的利率收益,资深玩家也不清楚自己遇到的风险水平是多少,Gauntlet 在C端可以作为评级工具来帮助用户量化风险。以从业者视角,我们必须承认,风险管理是当下 DeFi 生态的短板。正因为此,保险、安全赛道或许会迎来不错的发展窗口。

四、总结

DeFi 作为去中心世界发展的重要基础,在牛市行情中,其收益来源于治理通证的超额通胀以及无视风险的杠杆率,显然市场下跌时,这些不再可靠。在熊市,协议需要实打实的通过手续费与利差获得自己的生存空间。不过这样也好,DeFi 的发展将会更靠近金融本质,开发团队也会为市场提供可靠的商业模式与稳定的产品;更均衡的治理模式、更扎实的收益方式、更安全的风险管理,这些可是未来 DeFi 发展的逻辑根本。

参考文献

1、https://pintail.medium.com/uniswap-a-good-deal-for-liquidity-providers-104c0b6816f2

2、《Uniswap: A Good Deal for Liquidity Providers?》

{kind=link}