游戏NFT市场:Opensea最易被切下的蛋糕

接下来一个周期,是Opensea代表的General NFT Marketplace的分拆时刻。我们将看到更多的垂直化交易市场开始抢夺Opensea的份额。笔者认为,得益于真实的效用,游戏NFT交易市场有望成为最早一批成功的垂直化平台。

作者:Peter,IOSG Ventures

本文仅做行业学习交流之用,不构成任何投资参考

TL; DR

垂直化NFT交易市场将兴起,侵蚀Opensea市场份额

游戏NFT交易市场有望成为首批成功的垂直化平台

目前游戏NFT交易市场生态已有雏形

游戏NFT交易市场未来将占据更重要的生态位

过去一年的NFT市场是疯狂的。似乎从某一刻开始,耳熟能详的明星纷纷购入NFT,将推特等社交媒体头像换成这些卡通动物图片,加上牛市的炒作和财富效应大多数人也是从这时候开始了解NFT并参与其中。许多公司也将NFT作为营销手段之一,比如阿迪达斯、李宁、麦当劳、路易威登等。

NFT已经成为了一个文化现象。人们购买NFT (特别是头像PFP NFT),加入到某个跟自己个性适配的社区中,通过线上和线下的聚会,与志趣相投的人们连接起来。NFT变成一个社区的钥匙,填补了人们心理所需的归属感。在明星和财富效应的刺激下,它逐渐具有奢侈品和投资品的特征。

数字可以说明一切:根据Nonfungible.com的数据,2021年NFT的交易规模为170亿美元。而这个数字在2020年仅为8200万美元,增长超过200倍。2021年持有或者交易过NFT的地址超过250万个,而这数字20年仅为8.9万个。而这其中,绝大部分的交易都发生在通用的NFT交易市场Opensea,它一度占有超过98%的市场份额。靠着2.5%的交易手续费,其最高单月收入超过3.5亿美元。

然而,随着NFT用户数量暴增,对NFT也将产生不同的需求,并催生更多类型和功能的NFT进一步发展。在细分市场的市值扩大的前提下,通用NFT交易市场会逐渐被垂直化市场代替。这并不是新鲜事,我们在web2的世界中已经看到了类似的事情发生,比如eBay的市场份额被几个拥有核心品类的垂直化市场瓜分。

接下来一个周期,是Opensea代表的General NFT Marketplace的分拆时刻。我们将看到更多的垂直化交易市场开始抢夺Opensea的份额。笔者认为,得益于真实的效用,游戏NFT交易市场有望成为最早一批成功的垂直化平台。

通用NFT交易市场的分拆时刻

现在的区块链生态就如同上世纪90年代的互联网生态。当eBay在1998年上市时,它的GMV仅有1.05亿美元,但它已经拥有全球电子商务网站中最多的用户数。在美国,当时仅有不到一半的成年人使用过互联网,使用电商平台的人更少,很难想象某个平台仅靠销售某个品类就能存活,但到2013年,eBay的GMV已经达到830亿美元,几乎所有人都学会了使用在线商店购物。

eBay仍然是包含万物的在线商店,一个能够购买服装、书籍、电子产品、家具、房地产、酒店甚至各种稀奇古怪的物品的地方。尽管它曾经占据行业的主导地位,但过去几年,它的GMV增速已经大幅度放缓。其中最重要的原因是,越来越多的垂直化平台慢慢侵蚀eBay的市场份额,颠覆原本eBay占优势的领域。

资料来源:Disrupting eBay: The Rise of Vertical Marketplaces

Justine 和 Olivia Moore 在2018年描述了eBay的分拆趋势。曾经消费者们为了满足他们所有的需求而集中在eBay平台上交易,之后又逐渐迁移到更专业的垂直化平台。在这些垂直市场中,Etsy、1stdibs、 Airbnb、 Chegg 和 Zillow 市值合计超过1300亿美元,是 eBay 目前300亿美元估值的数倍。从这里可以看出什么?在电子商务发展初期,用户量并不大,eBay已经能够很好地满足这部分的需求。随着大量新用户涌入,对于特定品类的需求扩大,垂直化市场能够承载这部分用户,进而创造更大的蛋糕。

跟eBay很像,Opensea在NFT领域也是一个占据绝对优势地位的通用型交易市场。它建立于上一轮牛市,并在这一轮成为市场的龙头,曾占据98%的市场份额。如果回顾历史可以看到垂直化平台超越eBay用了近十年的时间,但Web3内部的商业变革速度更快,我们有望看到对于Crypto市场中像Opensea这类NFT General Marketplace的分拆将会更快地发生,原因如下:

Opensea非独家内容提供方、商品推荐机制较落后

首先,所有在Opensea上挂单的NFT资产并非该平台独家内容。简单来说,由于所有NFT资产均在链上,并不存在Opensea独占而其它平台不能提供的NFT资产。其它平台仅需读取链上合约就能显示所有NFT系列。

另外,Opensea并没有完善的发现和推荐NFT的机制。目前往往采取“事后推荐”的形式,比如展示交易排行榜和最近火爆的项目。创作者很难依赖Opensea的推荐去增加自己的销量,而用户也无法从推荐机制获知有趣的适合自己的项目,只能得到什么项目火爆的信息。背后的原因是:纯投资的金融产品很难做出推荐判断,仅内容性强的游戏和音乐NFT更适合推荐机制。

Web3世界内用户迁移的摩擦更小

由于所有资产都在链上,交易平台很容易读取链上数据并上架NFT系列。对NFT来说,流动性的核心来源于卖方的挂单操作,因为非常多的用户通过聚合平台(如Gem)搜索低价NFT。也就是说,要抢夺Opensea的流动性,核心在于激励卖方挂单。目前,卖家迁移到其它交易平台的成本在于开户以及授权NFT的gas fee,相比web2平台需要填写大量信息、进行资质审核甚至需要缴纳保证金等一系列繁琐操作来说,web3的迁移摩擦已经非常小了。对于买家来说,连接钱包就能在不同的平台上买买买。

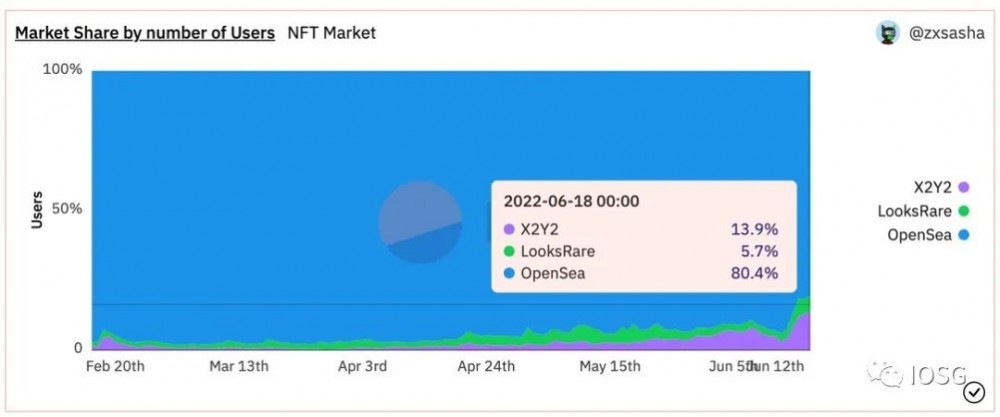

Opensea流动性壁垒并非不可逾越

Opensea缺乏用户激励措施,导致前期建立的流动性商业壁垒正逐渐丧失。今年初,涌现了OpenDAO,LooksRare等项目对Opensea发起吸血鬼攻击,使用平台代币奖励Opensea的忠实用户。LooksRare的交易额一度超越Opensea。新兴的NFT交易市场X2Y2正在以快速的功能迭代、体验更佳的UI/UX和极低的交易费率(X2Y2: 0.5%,Opensea: 2.5%)抢占Opensea的市场份额。为了避免刷量交易的误导(按交易额算,Opensea市场份额已不足20%),我们从活跃人数占比也能看到Opensea的份额有下滑的趋势。

另外,与Defi领域不同,同一个NFT可以同时在多处交易市场上架,意味着NFT的流动性更容易转移和分散。专业的交易者往往同时在多个交易市场上架NFT。

资料来源:Dune

Opensea管理不善,品牌价值未拉开明显差距

Opensea管理不善的问题被用户诟病已久。其安全性,也不断遭受质疑,平台信誉不断被发生的盗窃、欺诈和合约bug等恶性事件所损害。Opensea存在着大量虚假和仿冒的NFT系列,平台受理投诉时间很长,开发者和用户的权益都得不到保障。今年五月,其主页错误地推荐了一个仿冒PXN的NFT系列,下架前交易量已经高达3600ETH。Opensea的合约还曾有bug,使得多枚无聊猿NFT因此被低价售出,给收藏者带来损失。Opensea在安全性和信誉上,并没有领先竞品太多,尚未构筑起品牌护城河。

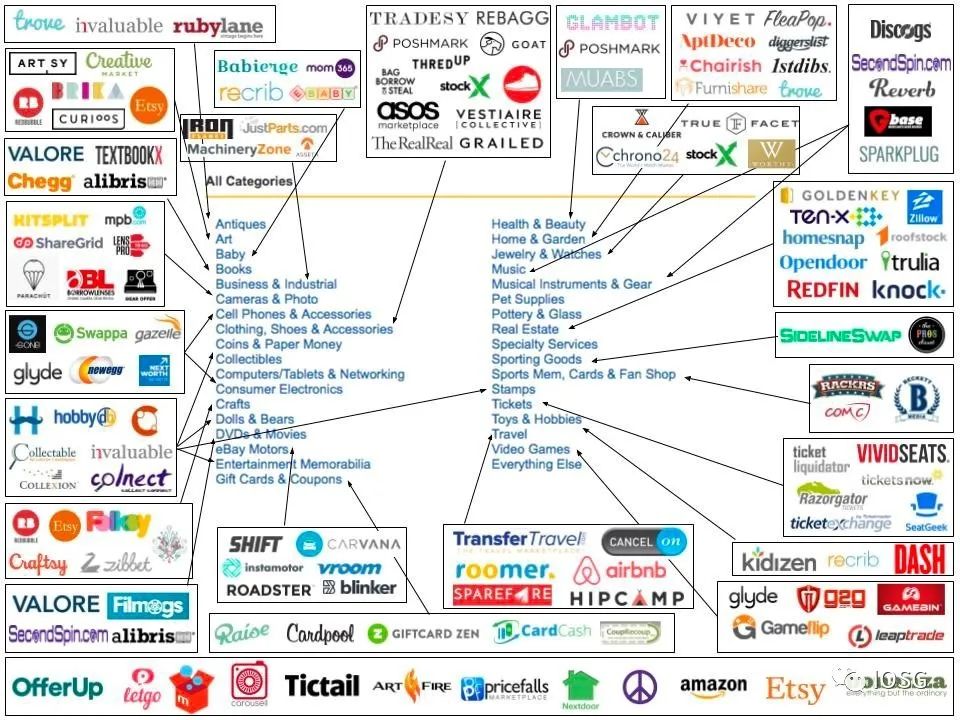

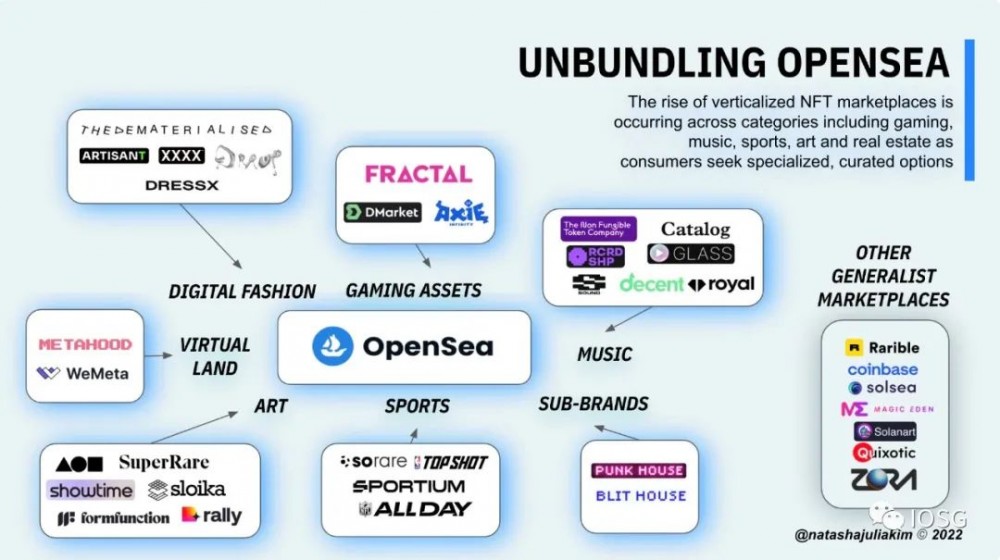

NFT交易市场垂直化生态

长期观察NFT交易市场赛道,也看到了诸如像Rarible, LooksRare, X2Y2的与Opensea定位较为类似的直接竞争对手(其中一些也有不错的交易量),但我们认为未来能够做出更大蛋糕、超越Opensea的并不一定或者大概率不是Opensea直接竞争对手,而是一揽子专注于某个细分领域的垂直化NFT交易平台。

NFT并非仅有JPEG。从格式上看,NFT分成JPEG、MP3、MP4、SVG、iframe、数组、矩阵等。从类别上看,NFT分成收藏品类(PFP)、纯艺术类、虚拟世界类、游戏类、音乐类、体育类、权益类和金融类等。

Tasha Kim总结NFT交易市场垂直化如下。在主要的几个品类中,我们已经能看到垂直化生态已经初步建立,比如游戏类(Fractal, Lootex, DMarket),音乐类(Catalog, Glass, Roya),艺术类(SuperRare, Sloika, Foundation)等。有部分平台已经取得了不错的成就,而新兴的平台也获得了大量的融资。

资料来源:The Unbundling of Opensea

那么,用户迁移到垂直化平台而非留在通用平台的动机是什么?我们再次回头看看传统Web2平台的垂直化演变路径下eBay最终落后于垂直市场的原因:

认证服务:对于某些产品,人们有强烈的认证需求,降低自己买到假货的风险。而在eBay上架的商品不确保正品。

质量控制:eBay不对平台的商品进行质量控制,导致大量的次品和垃圾充斥着平台,难以分辨好坏。

价格指导:eBay不对同种商品进行归类,并给出最低价格参考,用户在几万个返回的结果内难以发现合理的价格。

社区缺失:eBay缺乏一种亲密的社区感,难以激励用户重复购买并积极参与双方市场。

垂直化市场要想争夺Opensea的市场份额,也要提供通用NFT市场无法提供的东西,比如:

审核制提高内容质量:针对细分领域,需要适当提高准入门槛,为用户筛选优质的项目,减少用户损失。

细分领域的针对性设计:平台可以针对特定品类优化UI/UX,比如艺术类可提供3D沉浸式画廊,比如音乐类则引入播放器的设定等。

NFT定价服务:对于某些NFT,如权益类、金融类和游戏类,具有生息能力,可以使用DCF模型为其定价。

建立社区:针对细分领域的NFT更有可能建立起凝聚力较强的社区,比如游戏类交易市场引导玩家们交流游戏心得,甚至促成不同游戏间的资产互换。

游戏NFT交易市场的兴起

那么在NFT垂直化平台赛道即将爆发的前夜,什么类型的平台可能是第一个跑出来的胜者呢?游戏NFT交易市场是最具潜力的种子选手。

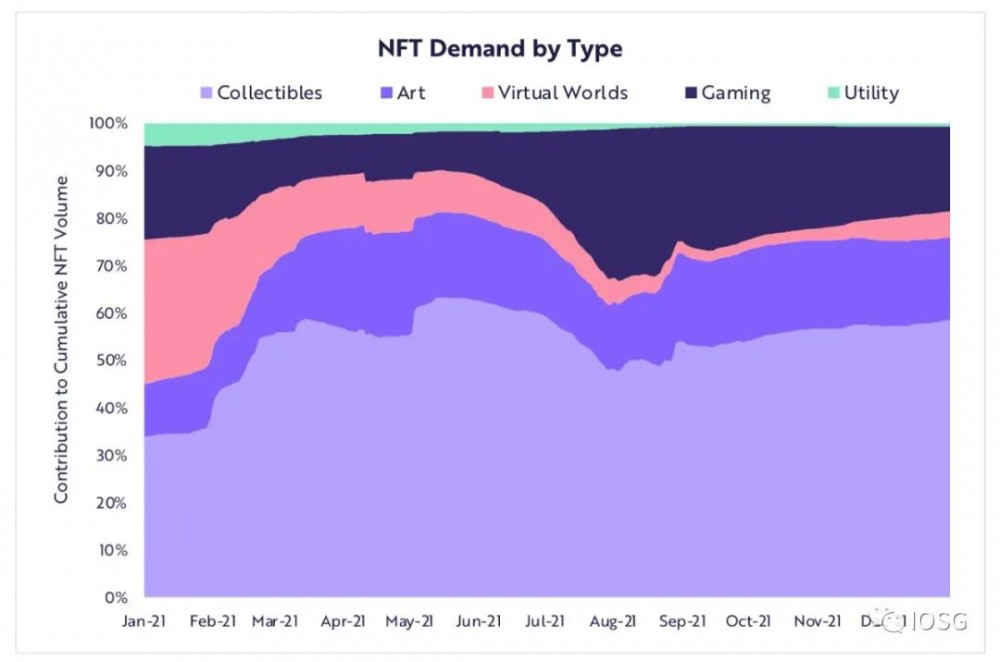

游戏NFT一直是收藏品外交易额第二大的NFT品类。随着NFT熊市的到来,炒作价值大于实际效用的收藏品类NFT交易数据可能会持续下降。NFT将朝着更看重内在价值的方向演进。根据Nonfungible.com的数据,2021年游戏NFT交易额达到$51.7亿,加上可以归属到游戏大类的虚拟世界类NFT $5.1亿,总交易额可达56.8亿。按5%的版税计算,游戏NFT产生的利润有$2.84亿。据Nansen预估,到2023年,游戏行业总利润约$2000亿,而区块链游戏行业利润可达$50亿,约占可寻址市场的2.5%。

资料来源:Annual Research Report from Ark Invest

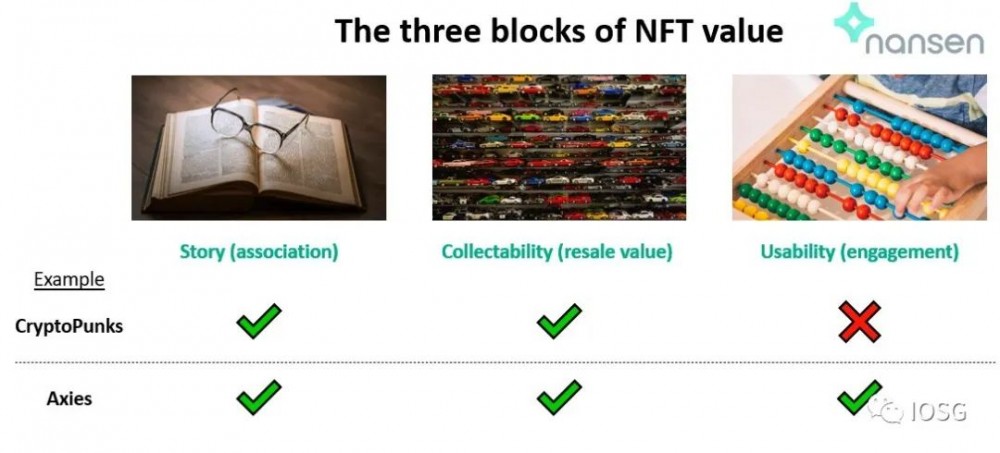

游戏NFT是NFT最明显的用例。游戏NFT并非什么新鲜事。早在2017年CryptoKitties就是第一批部署在Ethereum上的游戏之一。虽然现在PFP NFT占据主要份额,但在面临炒作的质疑时,游戏NFT总能以实际效用挺身而出。

对于收藏品或者艺术品NFT来说,其背后支撑的故事和收藏赋予了其价值。但游戏NFT除了满足前两种外,还额外提供了可以性价值,用户能真正的参与进去,沉浸其中。可用性是一个可持续发展的方向,扩大了NFT的可寻址市场。

资料来源:The Compelling Case for NFT Gaming

蓝筹PFP NFT也在走进游戏化的叙事中,为其提供更多价值支撑。BAYC系列推出了游戏品牌Otherside,未来BAYC持有者可以在游戏内使用NFT化身。另外,诸如Cool Cat, Doodle, Pudgy Penguins, Azuki 等系列都有推出游戏的计划。

虽然大型的游戏开放商更有可能建立游戏内的NFT交易市场,用户也更有可能宁愿呆在游戏中交易,而不是跳转到别的平台中买卖。但是,一个开放的平台也能给游戏带来诸多优势:

游戏社区:平台能提供一个比单个游戏更庞大的社区,在上面可以看到游戏玩家对游戏的鉴赏和评价,社区的排行榜和成就系统让平台成为一个比单游戏内更加沉浸的地方。

交叉销售机会:基于平台的数据推荐,也能够促进游戏和游戏资产的的交叉销售。当不同的游戏资产汇聚在一个平台,加上NFT的互操作性,可以实现不同游戏的资产互换以及资产的跨游戏迁移。

资产定价和比较:由于短期内驱动用户游玩链游的动力来源为Yield,开放型平台可以利用游戏资产丰富的属性,并参考其它生息资产的价格给出价格建议,方便用户比较。

针对性改善:官方市场往往有诸多劣势,如限制货币种类、限价、费率高、不开放聚合交易和批量交易等。开放的平台可以做出针对性的改善。

即便是web2较为封闭的生态,围绕CS:GO建立的第三方交易平台就有数十个,比如CSGORoll, Skinchshier, CSmoney, SkinMonkey, DMarket等。在web3世界,由于一个交易市场可以涵盖多个(理论上无限)游戏的NFT资产,游戏NFT交易市场的GMV将颇为可观。

游戏NFT交易市场生态案例

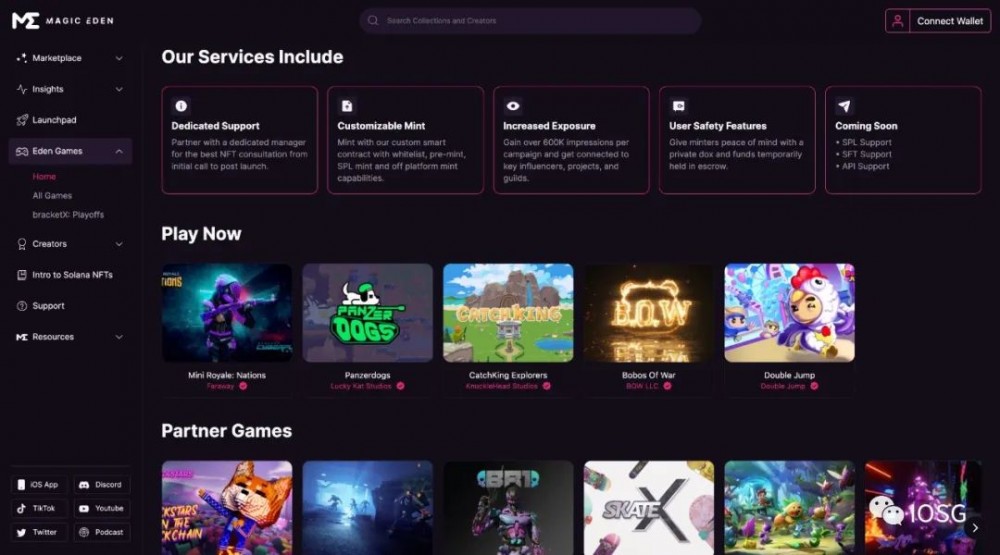

Eden Games:通用NFT交易市场内设游戏板块

Maigic Eden是类似Opensea的通用NFT交易平台,专注于Solana公链生态。而Eden Games是Magic Eden专为游戏开发者、游戏玩家推出的一站式平台。

Eden Games暂时包含以下功能:

专门的游戏列表:每个游戏介绍页都包含游戏预告片,内容展示页显示游戏的社交内容和描述,以及该游戏包含的NFT。

内容中心:游戏内容推荐机制,帮助玩家快速找到自己所需的内容。

比赛频道:定期举办游戏锦标赛,邀请社区成员参与,并提供奖励。

平台为开发者提供:NFT咨询、定制化铸造、推广营销、用户安全等支援服务。

想法:Magic Eden本身是Solana链上的占主导地位的NFT交易市场(在Solana的交易额比Opensea高),平台每天有150万活跃访问者,每月有1000万活跃访问者。Eden Games正准备充分利用Magic Eden自带的巨大流量,成为游戏和游戏NFT的发现层和分发平台。巨头亲自下场做游戏NFT交易市场有天然的流量和流动性优势。

Eden Games

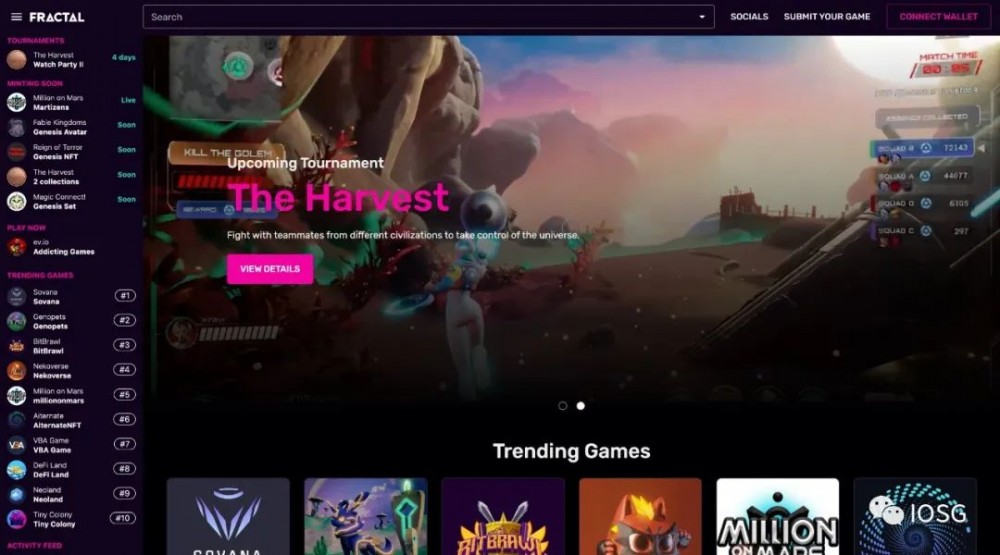

Fractal:垂直化游戏NFT交易市场

这个平台是由 Twitch 的联合创始人 Justin Khan 建立的,专注于区块链游戏和游戏NFT。它旨在为NFT游戏打造一个更加安全的交易市场,并为其提供推广和分发服务。

Fractal的价值来源于:

高质量的游戏NFT Launchpad:Fractal采取严格的审核制,目前只接受了5%的申请者,管线中有超过20个项目在等候。

Fractal提供具有游戏特性的NFT-fi相关服务,如借贷、质押、碎片化等。

Fractal将作为最好的游戏的管理和发现层,赋予游戏开发者接触消费者的权力。

想法:Fractal本身不研发游戏,且背后不背靠已经成型的NFT巨头(如Magic Eden)。纵观web2成功的游戏平台,如Steam、Epic甚至TapTap,都有母公司自研游戏捆绑带来的种子用户。Fractal希望作为游戏的管理和发现层的定位需要克服更多的阻力。

Fractal

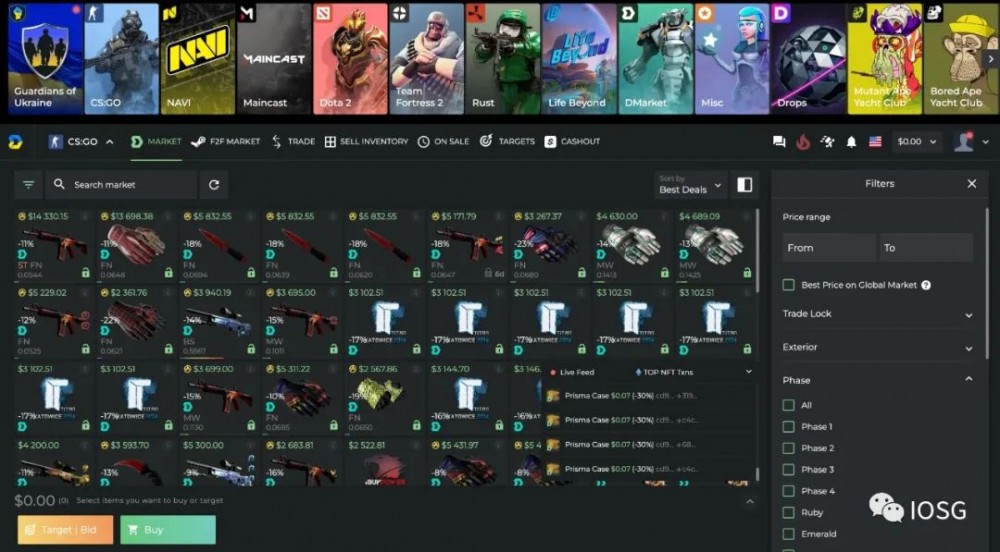

DMarket:融合Web2&3游戏资产的平台

DMarket 旨在为游戏开发者、玩家、主播、电子竞技俱乐部打造价值数十亿美元的数字资产交易平台。与众不同的是,DMarket使用区块链技术接入了web2游戏(如CS:GO和Dota2)和以及web3游戏(如decentraland)中皮肤等可交易游戏资产(不止NFT)。

想法:在传统游戏中,最赚钱的游戏往往是拥有“皮肤经济”的大DAU免费游戏,市值每年有数十亿的数字资产在二级市场流通。事实上,早在2016年以前,就出现了用比特币交易游戏资产的平台如OPSkins,这类第三方平台使用Steam的API接入其它支付系统,并绕过Steam设定的诸多限制(如每把武器不能超过1800美元)。这类平台包含大量传统玩家,是转化web2玩家到web3的重要入口。

DMarket

展望未来

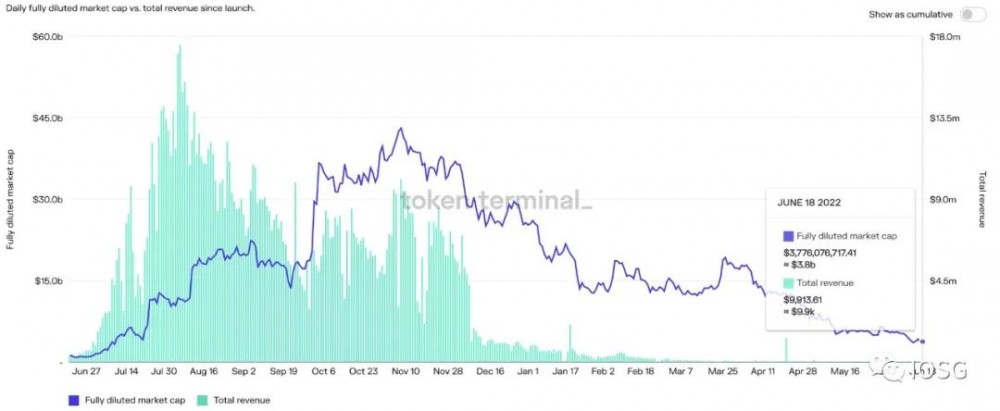

不破不立。Axie Infinity在去年8.6达到利润最高峰之后(当日收入$17.5M),到现在日收入已经不足$10K。区块链游戏的叙事正在发生转变,play-to-earn的模式也在遭受质疑,并随着Axie Infinity的“失败”甚至逐渐变成行业“共识”。

资料来源:https://tokenterminal.com/terminal/projects/axie-infinity

但我们也要看到好的一面:Axie Infinity总利润高达13亿美元,其代币AXS FDV最高达430亿美元。市场下行后,现在也有30亿美元。若没有加密货币经济,采用Web2开发模式的Axie Infinity永远也不可能取得它今日的成就。

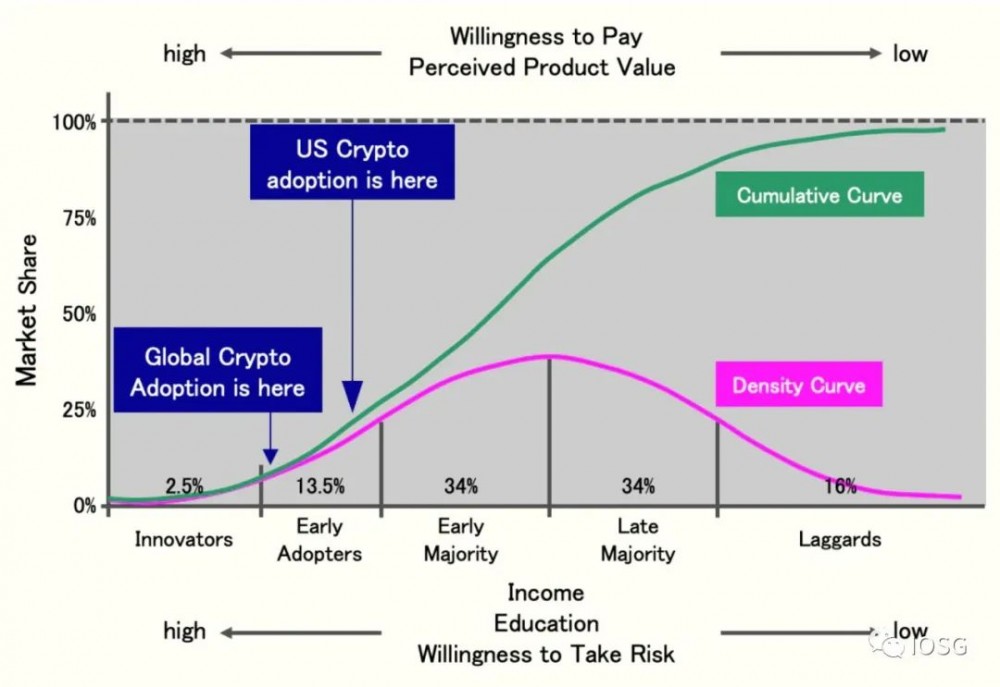

尽管近两年NFT行业大爆发,我们仍在行业的早期阶段。根据Hootie Rashidifard的研究,2021年6月的数据显示,仅有13% 的美国曾购买加密货币,这个数据在全球仅3%。排名第一的Axie Infinity目前的DAU大约300K,去除多钱包的账户后这个数字只会更少。而Web2 DAU最高的游戏Roblox数据高达8.6M。这说明区块链仍然有很大的空间。

资料来源:Am I Too Late?

NFT是元宇宙、区块链游戏的底层元素,NFT交易市场则是数字资产经济系统的基石。专注于游戏的NFT交易市场有望成为未来首批成功的垂直化平台。但除了基本的交易功能,我们能看到游戏NFT交易市场更期望成为游戏生态中的发现层。Web3的游戏如何获取用户一直是大家热议的问题。

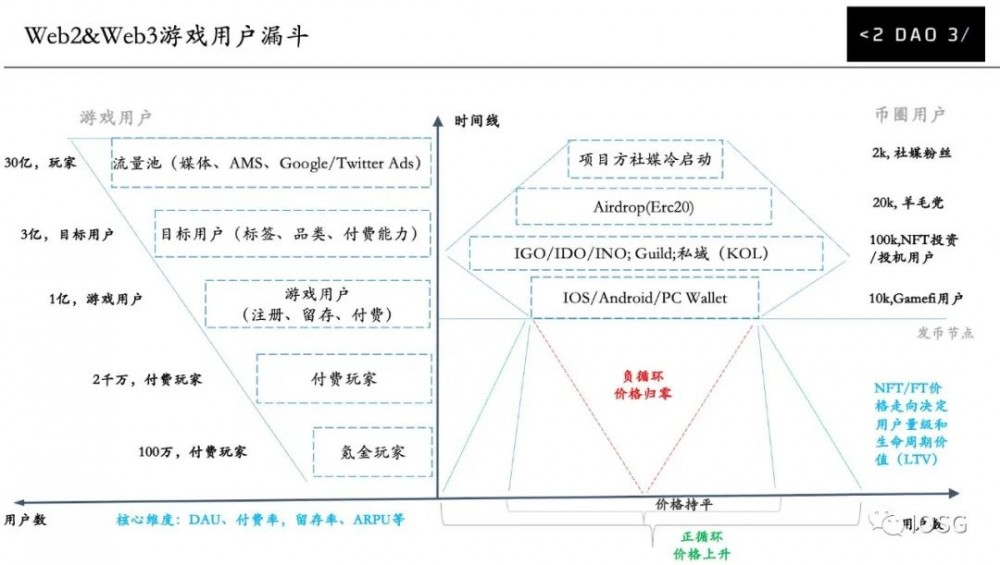

Web2游戏获客方式和利润计算很明确:广告投放 → 获取用户 → 用户留存 → 比较LTV和CAC计算ROI。然而,Web3游戏在广告买量侧遭到监管合规的挤压,在用户获取侧转化率低,利润侧难以预估LTV 等方面遭遇重重挑战。用目前web2的推广方式去推web3的游戏将遭遇天价的CAC,难以收回成本(除非free-to-play,并将区块链内置在底层不被用户发现)。目前web3的主流推广方式和利润来源是:社区种子用户积累 → 空投扩散 → Crypto圈内流量推广 → INO/IDO 融资 → NFT二级交易费+代币价值(LTV)。

资料来源:https://flow-with-heart.notion.site/Web2-Web3-075e6dc8b0a04afe9e46e13db8aa858c

这种web3推广方式依赖社区裂变,对于项目创始团队要求颇高,没法快速复用到其它项目。夸张点说,这具有CX属性。难以复用的生产和推广流程,也不符合游戏工业大量立项、快速迭代、测试、调优或淘汰的生产流程,加上主要靠二级市场交易费这种不确定的商业模式,最终导致CAC和LTV难以预估。

链游商业模式尚未跑通,正说明了市场格局远远没有定型,留给创业者的机会还很多。与web2的平台收取广告分成、游戏抽成等商业模式不同,游戏NFT平台可以仅依靠一二级NFT交易(或者专注二级交易)维持平台运行,大大减少游戏开发者的负担。随着区块链游戏的大规模采用,未来游戏NFT交易市场在其中能够占据更丰富的生态位,承担用户获取、用户发现、用户留存、游戏间交叉推广和用户迁移等功能,进而引领行业发展。

{kind=link}