本文将从交易对手方、质押价值比、利率衍生、清算和回款支持等方面分析 NFT 产品的借贷协议。

原文标题:《火币研究院:NFT 借贷协议的新范式》(The Next Paradigm for NFT Lending and Borrowing Protocols)

撰文:火币研究院

编译:Nicole

摘要

为了解决 NFT 金融市场的流动性问题,市面上出现了很多基于 NFT 质押和融资的金融应用和工具。

本文将从交易对手方、质押价值比、利率衍生、清算和回款支持等方面分析 NFT 产品的借贷协议。此外,我们还更详细地研究了一种新的 NFT 借贷协议 OpenSky 及其创新的基于时间的清算机制。

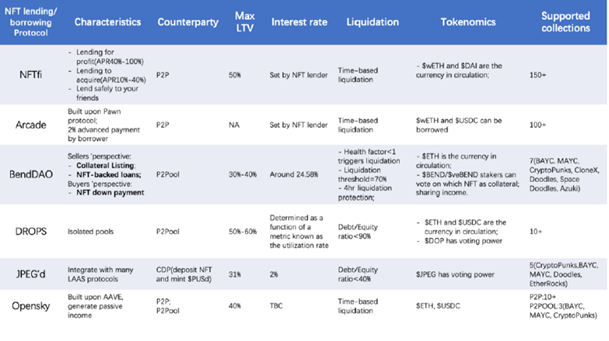

下表概述了主要的 NFT 机构质押和借款协议的特点。在我们继续讨论之前,我们来回顾一下当前的 NFT 质押协议场景,以便让不了解的人能够理解。

NFT 借贷协议的对比

1.NFT 借贷类型

NFT 借贷协议和借贷协议的主要区别之一是用户的交易对手方。按照这种思路,NFT 质押协议可以分为点对点 (P2P)、点对池 (P2POOL) 和债务抵押头寸 (CDPs) 协议。

1.1 P2P

特征和用例场景

P2P,顾名思义,是一种用户之间直接交易的机制。一旦双方都同意条款,交易就完成了。在 P2P 交易中,用户可以进行大量的 NFT 系列交易。像 NFTfi 和 Arcade 这样的协议支持超过 200 个 NFT 集合。小众 NFT 资产或长尾资产通常选择在此类协议上上市。在 P2P 模式下,质押是高度可定制的。对于平台上列出的每一个 NFT 产品,潜在借款人可以设置质押条款,如质押金额、期限、LTV、年利率等,并以其不可替代的代币作为抵押。然后,质押人根据提供的条件决定是否放贷。

也就是说,P2P 网贷更适合流动性低的长尾资产。由于担心 NFT 价格大幅下跌,ETH 质押人倾向于选择更低的 ltv 和更短的质押期限。

代表性项目——NFTfi

自 2020 年 5 月 NFTfi 上线以来,甚至在最近的 NFTfi 牛市之前,它主导了 NFT 借贷领域,成为 NFT 借贷领域最受欢迎的 P2P 协议。

NFTfi 将放贷机构分为三类: 1. 以盈利为目的的放贷机构; 2. 借收购; 3. 借给朋友。第一种是很明确的:借钱给别人以获得经济回报。贷方认为它是 Uniswap 上的流动性提供者的一个非常有竞争力的选择。NFTfi 的大多数质押设定在 40%-100% 的年利率范围内。随着时间的推移,一些收藏家使用第二种方法以极具成本效益的方式获得 NFT。在这种方法中,普通用户比纯粹的金融出借人更具有战略优势。他们乐于接受较低的年利率,以换取在借款人违约时取消资产赎回权的选择权。按照这种策略,用户可获得更有竞争力的利率 (10%-40% 的年利率 ),以赢得有价值物品抵押质押的投标。在第三种情况下,质押人以透明和可追踪的方式借钱给朋友,以避免不可预见的、可能是不幸的情况。

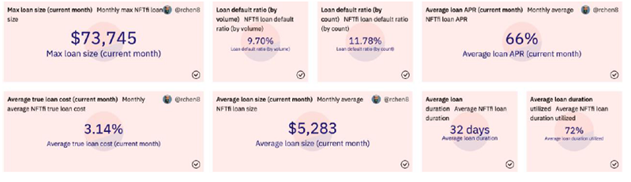

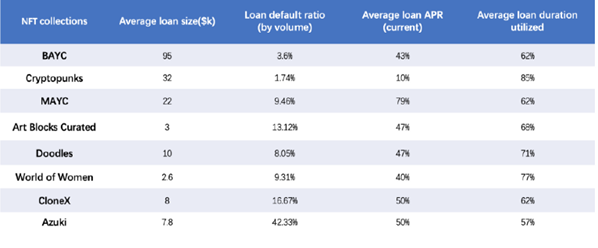

NFTfi 的数据显示,人们倾向于持有蓝筹股 NFTfi,而不是违约。NFTfi 协议的平均质押违约率仅为 9.7% 左右。质押规模较大的 NFT 托收:BAYC 和 CryptoPunks 的质押违约率最低,分别为 3.6% 和 1.7%。在蓝筹股中价格波动较大的 Azuki,其质押违约率为 42%。

NFTfi 上合计的数据

NFTfi 里 NFT 系列的状况

平均质押 APY 和质押使用期限也解释了不同蓝筹 NFT 回收之间的价值保值差异。CryptoPunks 的年还款率最低,约为 10%,而 BAYC 的年还款率为 43%。质押期限利用率数据表明,一些系列的持有者对其 NFT 的估值高于其他系列,但与最低价格没有任何明确的关系。使用的质押期限为实际还款时间 / 规定还款时间。在这种情况下,CryptoPunks 贷方往往比其他贷方更快地偿还质押。

P2P 模型的评估

如前所述,P2P 模式适用于非流动性资产。直观地说,期限越长,出借人的风险就越高。因此,出借人倾向于低 LTV 的短期质押也就不足为奇了。

NFT 融资的一个明显缺点是资金和时间效率低。ETH 供应商花了太多时间竞争 P2P 质押 ( 报价有效期为 7 天 ),但最终只有一个投标人能够提供质押,而其他所有投标人都赚不到任何钱。同样,潜在的借款人必须等待,直到他们得到一个可接受的报价,才能收到所需的资金。漫长的等待时间和较低的成功率对借贷双方都是一种价值的流失。

1.2 P2POOL

特征和用例场景

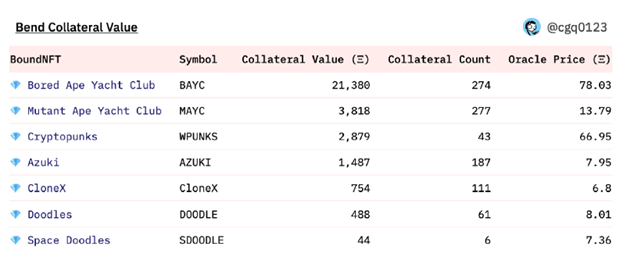

对于 P2POOL,借款人从资金池借款,而质押人将代币放入池中并获得财务回报。P2POOL 借贷适用于流动性较高的蓝筹 nfc。BendDAO 支持 7 个集合 ( 即 BAYC。MAYC, CryptoPunks, CloneX, Doodles, Space Doodles, Azuki);DROPS 支持 10 个以上的集合。

P2Pool 模型的评估

与 P2P 模式相比,P2POOL 借贷协议对质押人更友好。它们可以帮助银行分散风险,降低了进入门槛。那些接近底价的 NFT 持有投资者也更愿意选择 P2POOL 质押和借款协议。

然而,P2POOL 借贷协议通常面临两个主要问题。第一个问题是资本效率低下。质押池往往持有闲置资金,因为利息收入只来自平台上的借款人,资金很少被充分利用。其次是级联平仓的风险。如果在质押协议上有大量担保的 NFT 产品系列,将面临底价大幅下跌,那么清算和随后的底价进一步下跌很可能会继续加强。

代表项目——BendDAO

BendDao 上 NFT 藏品情况

存款人可以在 BendDAO 提供 ETH,获得金融利润。持有人可以从 7 个集合中质押 NFT 作为抵押品,通过质押池以约 30%-40% 的利率借出 ETH。放款方和借贷方都将获得 $BEND 作为奖励。从买家的角度来看,他们也可以使用 BendDAO 从其他 NFT 市场 ( 如 OpenSea) 购买 NFT,采用最低首付 60% 的分期付款方式。

尽管有明显的好处,但 BendDAO 也面临着一些问题,其中最明显的是潜在的级联清算,就像最近在 BAYC 资产的清算拍卖中,没有人出价超过一天,这些资产也随之大幅贬值。

- BendDAO 潜在的级联清算

BendDAO 潜在的级联清算背后的机制可以用以下的恶性循环来说明:

- NFT 底价大幅下跌导致一波清算潮。

- 清盘人对拍卖的 NFT 进行竞价,并以底价转售;像 OpenSea 这样的平台的竞标者受到惊吓,降低了投标价格,无论哪种情况,底价都将进一步下跌。

- 底价下跌引发新一波清盘浪潮。

我们应该注意到,级联清算的影响并不局限于任何特定的 NFT 质押平台,而是一种系统性风险,它将影响所有基于价格清算机制的 NFT 质押平台。

- BIP# 9 是什么

BendDAO 针对级联清算问题提出的解决方案最近以 bip# 9 的形式出现。虽然它解决了一些最初的问题,即一连串的清算和流动性不足的问题,但它似乎在这一过程中也产生了新的问题。

BIP#9 的清算改进的部分可以总结如下:

- 最终将清算阈值调整为 70%;

- 将拍卖时间调整为 4 小时;

- 取消首标 95% 底价限制;

- 调整基准利率至 20%;

对于 (1),降低清算阈值是预防潜在灾难发生的频率与灾难发生时的规模之间的权衡。较低的阈值降低了清算的发生和级联清算的概率。然而,这也会使 NFT 的市值在清算发生之前进一步下跌,可能会放大清算期间的市场影响和市场恐慌,因为与清算门槛更高时相比,支持这些质押的价值将更低。

在 (2) 中,将拍卖时间调整为 4 小时也需要权衡利弊。一方面,它减少了为期两天的拍卖期给市场带来的心理压力,使危机得以迅速过去。另一方面,对于借方来说,这可能是一个非常糟糕的用户体验,因为用户可能不得不在以下两种情况中做出选择:1) 牺牲睡眠时间,牺牲自己的生活方式,以持续监控底价;2) 在不积极监控的情况下,会有被清仓的风险。

在 (3) 上,这可能是 bip# 9 最明确的方面。就像贸易金融市场的每日限价一样,对首次出价的限价降低了波动性。它通过阻止交易的发生而牺牲一些用户的利益来实现这一点,但也只是为了让事情看起来比实际更好。通过消除价格发现人为障碍,用户可以更快更容易地进行交易。尽管如此,有人可能会认为,彻底的透明化真实市场状况可能会放大下行市场的担忧。

(4) 虽然高利率鼓励借款人偿还质押,但高底价 ( 在经济学和金融领域使用,而非 NFT 领域使用 ) 扭曲了市场,损害了借款人的利益。因此,用户从使用该协议中获得的价值可能会减少。当讨论利率和息差时,我们将在下文对此进行更多讨论。

尽管 BIP#9 和数以千计的 ETH 的资本重组恢复了 ETH 质押人的信心,但级联清算的风险和其它结构性弱点尚未得到充分解决。就像接受央行纾困计划的商业银行一样,问题可能只是被推迟到了以后。

1.3 P2P + P2POOL

大约一年前,DeFi 质押巨头 Aave 宣布,计划以抵押质押平台的身份进入 NFT 市场。最近,我们发现 Aave 向一家新成立的公司——OpenSky Finance——提供了一笔融资,我们认为该公司可以解决 NFT 质押市场目前的一些问题。

OpenSky 的 P2P+P2POOL 创新

OpenSky 代表了 P2P 和 P2POOL 模型的创新结合,使用了 DeFi 的可组合性原则。它建立在 aave.com 的基础上,并将基于时间的清算合并到 P2POOL 模型中,这为借款人提供了优越的用户体验 ( 例如,不再需要担心基于价格的清算 )。进一步说明一下,P2P 模式通常不需要清算机制,因为如果借款人没有按时偿还质押,质押的 NFT 将通过智能合约转移给质押人。P2POOL 产品将所有闲置资金存入 Aave,使出借人既能获得 Aave 收入,又能从借款人那里获得利息。P2P 产品建立在 P2POOL 层之上,质押人可以使用他们的资金池为定制质押提供资金,以 100% 的资本效率赚取更多。定制质押直接偿还给质押池,这样质押人就可以持续获得被动收入,而无需采取任何进一步行动。

NFT 质押协议的比较

- 资本效率

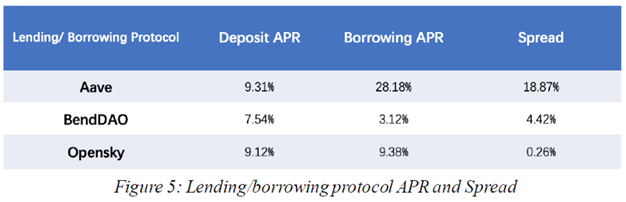

通过将所有闲置资金存入 Aave, Opensky 可以实现所有存款资金 100% 的资本效率。通过比较 OpenSky 和 BendDAO( 最成熟的 NFT 借贷协议之一 ) 之间的存贷利差可以很好地证明这一点。OpenSky 的存 / 借年利率比 BendDAO 低。OpenSky 目前的息差为 0.26%,而 BendDAO 的息差为 4.42%,两者相差 4%。这意味着普通用户使用 OpenSky 可能比使用 BendDAO 获得更多的价值。

借贷协议的 APR 和幅度

- 利率机制

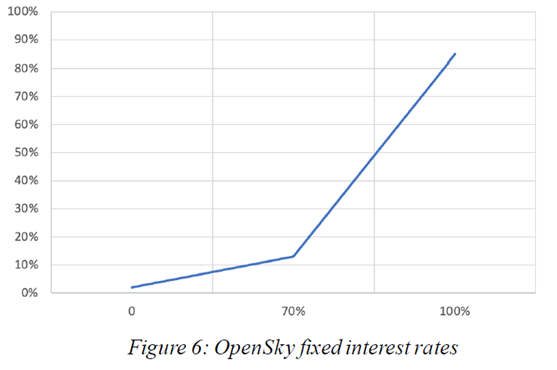

与 BendDAO 的浮动利率和 P2P 借贷协议的协商利率相比,OpenSky 在借贷期间的年利率是固定的。固定利率可能会为借款人和质押人提供更大的可预测性,从而提供更好的用户体验。更大的可预测性来自于利率的固定性。放款人不再需要担心质押期间的利率下降会导致预期收益下降。借贷者也不必焦虑,不必担心利率突然三位数飙升的噩梦场景。

下图显示了 OpenSky 在相应资本利用率水平下的质押利率。x 轴表示资金利用率,y 轴表示借款年利率,当资金利用率低于 70% 时,年利率介于 0-13% 之间。当资本利用率在 70%-100% 之间时,APR 在 13%-85% 之间,以防止 ETH 流动资金池的流失。

OpenSky 固定利率

总结

综上所述,OpenSky:

- 通过将所有闲置资金存入 Aave 来提高资金效率;

- 采用固定利率,以避免因浮动利率突然上升而导致的还款额上升;

- 提供了有吸引力的借款年利率。

然而,OpenSky 最近才在以太坊上上线,用户基数很小,TVL 相对较低,但有增长趋势。它还没有推出 SKY 治理代币来激励用户参与借贷活动。但代币能帮助他们在 NFT Finance 这个有前途的利基市场获得市场份额。

2. 基于时间的清算和基于价格的清算

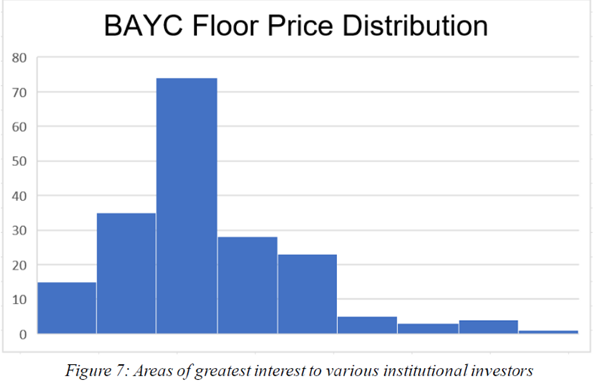

为了更好地理解采用基于价格的清算机制质押协议与 OpenSky 引入的基于时间的清算机制之间的差异,我们认为研究一下 BAYC 底价的统计分布非常重要。2022 年 2 月 21 日至 2022 年 8 月 27 日的数据表明,该分布非常接近正态分布,歪度为 1.06,峰度为 1.7。

如果历史与现实相似,根据我们得到的数据表明,市场两边出现意外的可能性是一样的,而观察结果大多比完美正态分布更接近均值。

机构投资者的利率最大区域

为了举例说明,假设如下:

- 用户借用了底价 150 ETH 的 40%,即 60 ETH

- 借款 APY 为 5%

- 该用户没有偿还任何利息

- 90% 的清算阈值

在这种情况下,一年之后的计算如下:

假设一个正态概率分布,

( 约有 5% 的观测值应超出平均值的 2 个标准偏差 )

2 个标准偏差= 30.24 ~ 30 ETH

假设平均价格在 93 ETH 左右,底价有 2.5% 的几率可能下降到 63 ETH 或更低 (93 – 30)

健康的因素

= 63 * 90% / (60 ETH + 利率 )

= 63 ETH / 63 ETH

= 1

这就是清算门槛!

来源:BendDAO

基于正态分布的特征,初始底价 150 ETH,用户在借入 60 ETH 后的一年内被清算的概率大约为 2.5%。

相比之下,基于时间的清算不考虑用户借款后的价格波动,初始底价 150 ETH,只要用户按时偿还质押 ( 或在 48 小时宽限期内 ),就不会发生清算,用户就可以保留其 BAYC NFT。因此,基于价格的 NFT 清算机制很容易被绕过。

缺点

OpenSky 基于时间的清算机制也不完善。它容易受到操纵,其稳定性是以牺牲质押人的利益为代价的。

操控性

操控性应该是相对直接的。在该系列中持有足够数量 NFT 的大户或财团可以通过在 OpenSea 和 LooksRare 上购买 NFT 系列的未完成订单来垄断市场,从而操纵 oracles 的最低价格。这种逼进操作会提高底价,从而允许大户或财团利用更高的底价借入更多资金,很可能都没有归还质押的计划。不过,这并不是 OpenSky 独有的问题。

不及时清仓和价值永久损失的风险

协议的稳定是以牺牲出借方为代价的概念也很容易理解。基于时间的清算机制剥夺了质押人或质押池对潜在违约者的 NFT 进行清算的机会,而市场仍愿意让质押人完璧归赵。OpenSky 意识到这对质押人可能造成的不利影响,于是也打算将质押和清算过程分离开来。它正在建立一个 LiquidationDAO,预先为潜在的清算提供资金,并将收购的 NFT 放在 DAO 的资金库中,未来的资产出售由 DAO 投票决定。如果出现崩溃或导致重大价值永久性损失的事件,质押人将放弃及时清算,尤其是在借款人几乎肯定会违约的情况下。

3.前景

困扰 NFT 质押行业的两个主要问题是:低质押价值比 (LTV) 和对预言准确性的信心不足。事实上,这两个问题是相互关联的。低 LTV 是由于用户和协议对 oracle 的 NFT 定价准确性的信任度较低所致。唯一的例外是不断上升的 NFT 债券,它们可以像贸易担保债券一样,通过某种形式的现金流折扣模型轻松估价。

非同质化

「oracles」的定价精度过低主要在于赋予 nft 价值的本质——它们的不可替代性。与它们的可替代的同辈不同,一个 NFT 与其他 NFT 是独特的,即使在同一系列中也是如此。因此,使用系列中最后交易价格或底价的简单解决方案充其量只是一种妥协。

数据的缺乏

数据的缺乏是双重的,一方面是即时价格发现的交易数据,另一方面是训练 oracle 模型的训练数据。对于前者,即使是像 BAYC 这样的蓝筹股 NFT 系列,交易频率也极低,平均每天约 20 次,有时连续几天没有任何交易,导致报价过时。对于后者,大多数非技术性收集的交易总数和交易分布几乎没有统计学意义。

增加数据点

NFT 的增加以及 NFT 交易被纳入合规数据库,随着时间的推移应会提高 NFT 价格预测的有效性。然而,考虑到每个 NFT 的独特性,额外的数据点可能只能粗略地提高某个时间点的价格近似值。精确度可能永远无法与可替代代币相比,但近似其实会更好,加上基于时间的清算等创新机制,可以有助于提高 NFT 质押协议的效率。用伟大的市场哲学家约翰•梅纳德•凯恩斯 (John Maynard Keynes) 的话来说,「基本正确总比完全错误好」。

{kind=link}