-

锁仓 (vote escrowed) 经济模型的出现通过调整代币供需关系而缓解“挖提卖”的问题,激励用户长期参与协议的发展。

-

由 Curve 推出的 veCRV 首先提出把平台收益,治理权力,和收益助推 (boost) 赋予锁仓的 veCRV 持有者,从而增加用户粘性甚至引发了 Curve War。当然 veCRV 也具有着不可转让,散户不友好,引发权利垄断等诟病。为解决 Curve 的问题,以下的协议分别对锁仓机制做出不同程度的创新。

-

Astroport 推出的三代币机制将用户的收益结构分层:用户可以选择质押成 xASTRO 获得小部分的治理权利和平台收益,或者锁仓成 vxASTRO 而获得更多治理权,平台收益和挖矿助推。

-

Balancer 的锁仓机制需要使用户为 80/20 – BAL/WETH 的流动性池提供流动性,并把获得的 LP 代币锁仓以获得 veBAL,从而分得平台 75% 的收益。这样的机制使用户锁仓的同时还保证了 BAL 的流动性。

-

Izumi finance 把 veToken NFT 化保证了锁仓的 izi 的流动性,并且缩短最长锁仓时间以缓解用户面临的风险。

-

Velodrome 的亮点在于锁仓用户除了获得平台收益,和治理权外还获得额外代币释放补偿,以缓解锁仓的原生代币被稀释

-

Platypus 规定用户的 ve 代币是随时间推移而积累,并推出的软性锁仓使用户可以中途解锁,面临 ve 代币归零的惩罚。

-

简单来说,veToken 模型的核心是对用户的激励设计。可以看出不用的协议为解决锁仓代币流动性问题,平台收益分配权衡,缓解代币稀释等问题做出一系列的尝试。

I. veToken 出现:解决“挖提卖”的问题

“Ve” 的意思是 “vote escrowed”。用户通过锁定代币换取更多的经济奖励和治理权利,换句话来说,veToken 模型使用户通过放弃短期流动性以换取协议中的利益。veToken 模型自 Curve Finance 推出以来,是 “DeFi 1.0” 时期重要的发明,随后各种协议纷纷效仿引入 veToken 模型。

Bankless 在一篇文章中从供需的角度指出传统 DeFi 代币存在的重要问题:从对传统 DeFi 设计的代币需求来看,代币者除了享有治理权,并没有获得协议中利益相关的任何享用和特权,比如 $UNI 和 $COMP。这意味着用户对于传统 DeFi 的代币除了投机之外,并没有任何其他的需求。而 veToken 模型的出现解决了这一痛点。

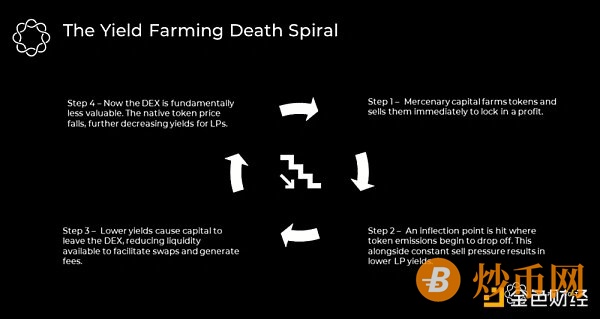

而从供应的角度来看,传统 DeFi 中主要吸引用户的方法是通过流动性挖矿 – 把释放的代币奖励给流动性提供者 (Liquidity Provider, LP)。虽然这对项目的“冷启动”有所帮助,流动性挖矿确实为项目的代币带来初期的流动性,然而这种激励往往吸引到的只是来投机的 yield farmer – 它们在得到代币奖励后随即就会在市场上抛售,抑制代币价格上涨。

进一步的,当代币释放量开始变缓伴随着市场上代币的抛压持续 (Step 1),协议所能提供的奖励也会随之下降 (Step 2),这可能用户协资金离开去别处群求更好的收益 (Step 3),导致协议流动性深度减少使的整个协议价值降低 (Step 4),这就是 DeFi Digital 所提到的流动性挖矿的“死亡螺旋”。

这篇文章将通过案例分析讨论 veToken 模型是如何延缓流动性挖矿的死亡螺旋,并增强流动性黏性的。首先,文章将讲述 Curve 是如何为 veToken 模型奠定基础,以及随后出现的协议是如何基于 veCRV 的限制而做出创新的。

II. 案例分析:自经典 veCRV 以来的一系列创新

-

传统 veToken 模型:Curve

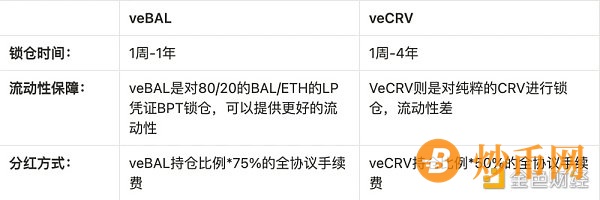

在文章开头提到, ve 机制使用户通过锁仓放弃短期流动性以换取协议中的利益。那么具体来说用户放弃的是什么得到的又是什么?DeFi 1.0中,由 Curve Finance 的 Michael Egorov 推出的 veCRV 似乎给了用户很好的理由让人们争先锁定手中的协议代币 CRV。Curve finance 规定 CRV 持有者不能分得协议的任何相关利益,只有当 LP 把手中的 CRV 锁仓(7 天至 4 年)获得 veCRV 时才到获得协议的交易手续费,收益助推 (boost),和协议的治理投票权。同时为最大化的挖矿奖励 (2.5x),LP 还需要根据不同流动性池里的流动性,和投票权重提供相应数量的 veCRV。此外,veCRV 还能用于投票,以提高 LP 自己提供流动性的池子所分得的 CRV 释放作为挖矿奖励。

由于 veCRV 是锁仓机制的经典案例,文章将在这里仔细讨论 veCRV 的优劣势,从而为后文将提到的基于 veCRV 的 5 个协议的创新打下基础。

那么在 Curve finance 这个应用场景里,veCRV 机制的推出是如何有效的缓解了流动性挖矿死亡螺旋的发生呢?

veCRV 的优点 1: 通过锁仓充分赋予用户协议的权益,促使用户看好协议的长期发展

从需求角度从需求的角度来讲,只有锁仓后的 veCRV 才赋予用户以上提到的三种协议相关权益,这样的激励促使用户与协议共同发展。对于散户来说,锁仓的机会成本小于直接在市场上抛售的机会成本,如果默认散户参与协议是为了最大化提供流动性的收益,那么自然会选择锁仓。

veCRV 的优点 2: 使各个项目参与方的动机保持一致

在传统的 DeFi 项目中,LP 通常会把挖矿获得的代币卖出 – 卖给愿意持有代币的人,这反映 LP 和代币持有者的动机是不一致的。而在 Curve 的设计中,LP 有足够的动机不在市场卖出,而是通过锁仓而提高挖矿收益,使得 LP 不仅是流动性提供者同时也是代币持有者 – 保证动机的一致性。

veCRV 的优点 3: 缓解原生代币的抛压

从供给的角度来说,veToken 模型有效的把流通的 CRV 从市场上移除,这帮助缓解协议代币的增发,减少抛售的压力。根据 Curve.finance 的数据显示,目前发行的 CRV 有 55.98% 呈锁定状态。此外,由于项目方利用利用 Curve 作为搭建流动性池的平台,并且为了激励散户来提供流动性,争先获取 veCRV 来最大化投票的权重,引发 Curve War 进一步的缓解了抛压。

由于本文是对 veToken 模型进行讨论,如果暂时剥离 Curve War 的影响因素,veToken 模型有以下几点限制:

veCRV 的缺点 1: 缺乏流动性

在 Curve 帝国编年简史 一文中,作者指出 veCRV 的弱点在于它缺乏流动性,这意味着当一个地址锁仓 CRV 得来的 boost 挖矿奖励和治理投票权只限于此地址而不得转让。

veCRV 的缺点 2: 散户与大户分层

由于前期的代币释放量较高,导致后期 LP 在提供流动性时需要大量的 veCRV 来保证 2.5 倍的挖矿速度。同时,一个拥有大量 CRV 的巨鲸也无法在 Curve 上找到合适的收益场景。

veCRV 的缺点 3: 购买 CRV 变得不那么有吸引力

此外,0x1e35 在文章代币经济趣闻中提到,锁仓的作用是双向的,虽然这样的经济模型有效的把一部分代币从市场上移除,但是同时也让购买代币不那么有吸引力,在加密货币这样一个市场波动大的环境下,用户不一定会为了最大收益而选择锁仓四年。

我们熟知的 Curve War – Yearn, Convex 等聚合收益平台出现就是想解决以上问题。简单来说, Convex 把 $CRV 转换成 cvxCRV 并且永久锁定给予用户超额收益,并搭建 cvxCRV 与 CRV 流动性接近 1:1 的池子给予用户退出的流动性。

然而也正是由于像 Yearn, Convex, StakeDAO 这样基于 Curve 的收益聚合平台出现,CRV 集中在这几个大户的手中,比如 Convex 目前拥有的 veCRV 达 46%。虽然大部分协议都希望能在自己的平台上复制 Curve War,从而引起对自己平台代币的竞争,也有一部分研究者认为,Curve War 导致了治理权力集中的问题,这违背了 DeFi 中治理平等化、多元化的愿景。

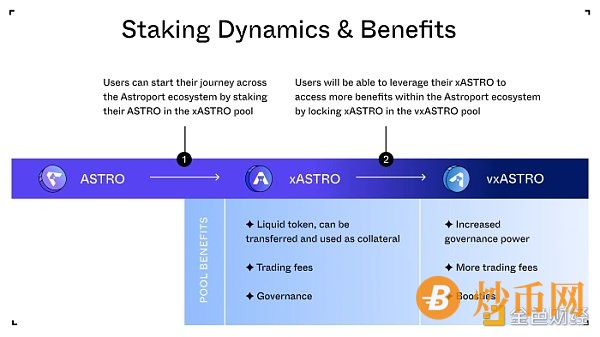

创新 1:Astroport 的“三代币机制”

Terra 生态里的 AMM Astroport 提出了创新的“三代币机制”,把用户获得的权益分层 – ASTRO/xASTRO/vxASTRO:xASTRO 具有流动性但分得较少的手续费和治理权,而 vxASTRO 通过锁仓分得手续费,收益助推的(boosted)奖励与治理权。

目前 xASTRO 已经于 2022 年 3 月 30 日上线:用户可以把 ASTRO 质押至 xASTRO 池(即 xASTRO 具有流动性),并获得一部分的治理权和交易手续费 – 平台手续费中的 50%。此外,Astroport 根据经典的 veCRV 提出了 vxASTRO 模型的设计,虽然暂时还未上线,但是项目方的设想是提供用户把 ASTRO 质押至 vxASTRO 池的选择,获得更多的治理权和交易手续费 – 平台手续费中的另 50%,同时让 LP 能够 boost 挖矿奖励至 2.5 倍。

这样的设计把收益结构分层,使谋取短期利益的 LP 可以分得一部分的治理权和平台手续费,而使愿意与协议共同发展的长期持有者分得更多权益。

由于 vxASTRO 还未正式推出,社群里对是否要赋予 veASTRO 流动性进行了讨论:一种观点提出把 veASTRO 变成 NFT 可赋予它流动性。另一种观点提出如果 vxASTRO 具有流动性和可组合性实际上会消除其他协议利用和基于 vxASTRO 的“缺点”构建的动机。回顾在 Curve 的案例,ve 代币不具有流动性的弱点引来了像 Convex 等项目带来的竞争,对于 Curve 和 Convex 双方来说其实是个互利互惠的事。也许,不具有流动性的 vetoken 也许不能单纯的由好坏来评论,它像 DeFi 乐高里的一块缺口,给了其他项目基于此搭建的组合机会。

创新 2: Balancer(veBAL) 提升流动性,防止权利垄断

Balancer是一个多链部署,基于AMM的DEX, 目前市面上主要使用的是基于V2版本的产品。Balancer V2的主要特点是将资金池(Vault)与交易池分离,从而使得整个架构变成资金池+可插拔交易池这样的松耦合形式。由于pool与pool之间的交易不用与交易池深度绑定,可以将交易者的多笔交易最终合并为一笔交易,并带来低gas跨池套利和虚拟内部持仓的优势。在这样的结构下,Balancer在生态中主要承担的是结构性、组合型资产的资金池的作用,与Uniswap和Curve扮演不同的角色。

2022年3月28日,Balancer开始部署veBAL合约,将Balancer V2的治理权、协议分红权等于veBAL绑定。用户需要向BAL/ETH 80/20池中按比例提供流动性获得Balnacer的LP凭证,然后将BPT锁定在veBAL合约中获得veBAL。这个过程看似与veCRV较为类似,但是仍然在veCRV的基础上作出了一定的优化,具体如下:

除此之外,veBAL也享有基本的投票权益。

通过对 80/20 的 BAL/ETH 的 LP 凭证 BPT 进行锁仓获得的 veBAL,即使大部分 BAL 被锁仓也能保证 BAL/ETH 这个池子维持基本的流动性需求。同时由于 Balancer 本身没有大量 pegged Stable 的交易需求,所以不会出现像 Curve 一样激烈的投票争夺战。从具体的数据上来看,veBAL 的 TVL 在两个多月内就达到了 68%,月平均增速达到 34%,可以看出投资者比 veCRV 更高的兴趣。

同时,veBAL 的平均锁仓时间在 10.66 个月,基本符合中长线投资者对于锁仓时间的预期。而在所有的 veBAL 持仓人中,除了一个 30% 的 top LP 以外,大部分其他 top LP 都维持在 5% 左右,整体结构较健康,符合降低 voting war 概率的判断。

创新 3: izumi 用 veNFT 长期、持续稳定币价并保持流动性

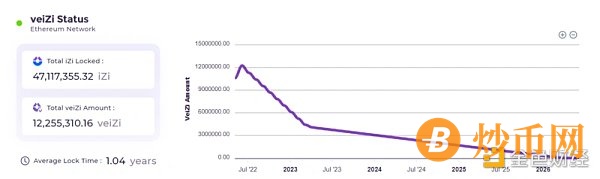

Izumi Finance是一个搭建在以太坊网络上的流动性优化协议,通过利用Uniswap V3的流动性聚集特性,帮助项目方和LP将流动性集中在特定价格范围内,从而提升流动供给效率及LP收益。2022年2月份,Izumi推出veiZi治理代币并以veNFT的方式对izumi DAO进行投票治理。veiZi采用ERC-721标准铸造,并对持有者提供投票、挖矿收益助推(boosting)和质押收益分红。

veNFT的主要优势在于:减少iZi在二级市场的流通量,从而提升iZi代币的价值;锁定的iZi不会对流动性造成风险,因为veiZi可以在NFT marketplace随时进行交易。同时, 与大部分vetokenomics类似,veiZi NFT 内对应的 veiZi 数量会随着解锁时间的临近而不断下降,用户对应的 DAO 治理权以及收益权也会不断下降,从而达到激励用户延长锁仓时间,与平台的更长期发展达成深度利益绑定的目的。

目前,veiZi的平均锁仓时间是1.04年,符合中长线投资者对于锁仓时间的预期,也有助于项目在中长期的时间维度上保持币价稳定。相比BIFI(-80%), YFI(-90%), BADGER(-93%)等没有veNFT机制的yield aggregator从高点的下跌率来看, iZi(-75%)在2022年熊市期间的表现已经更加稳定。

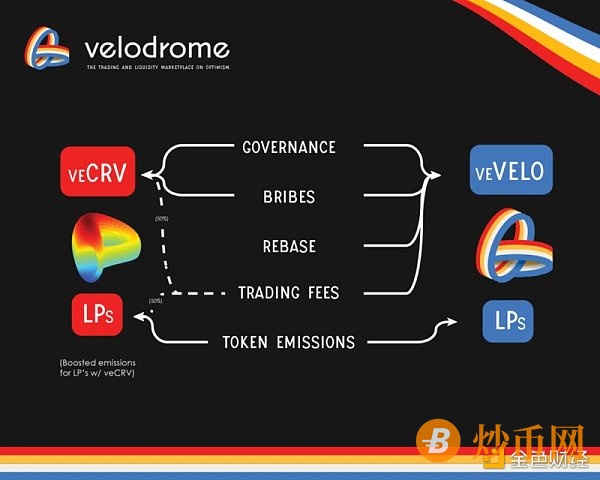

创新 4: Velodrome 最大化弥补锁仓者面临的风险

Velodrome 是 Optimism 上的基于 AMM 的 DEX,最近于5月31日上线。在 veToken 模型的设计上可以被看作是 Curve, Solidly 和 Votium 的集合。它从代币释放分配,手续费分配的角度做出一下优化:

-

为了防止像Curve出现的问题 – 后期用户需要大量 veCRV 来获得最大化奖励对散户不友好,Velodrome 取消流动性挖矿收益助推(boost)。

-

veVELO 作为 NFT的设计,使用户可以挂在 Quixotic 上卖,虽然现在流动性有限。

-

不同于 veCRV 可获得整个协议手续费的 50% 分配,veVELO 持有者只能获得所投票流动性池所产生手续费和发放的贿赂奖励,从而激励用户投票给产生手续费最多的池子。

-

此外,veToken holder 还获得每周的代币释放 rebase,数量根据每周的代币释放和 veVELO 和 VELO 的总量比例所决定。换句话说,在每周的代币释放增加时,有一部分以 veVELO 的形式返回给锁仓的用户以防止手中的代币被稀释。

从上图可以看出,相比 Curve 的激励设计,Velodrome 旨在给 veVELO 持有者更多的奖励 – 全部的交易费,从而补偿它们放弃流动性的风险。在未来的 veToken 模型设计中,锁仓者和 LP 之间的奖励分配权衡是值得思考的:根据两者面临的不同风险而提供相应的补偿。

创新 5:Platypus 给用户退出锁仓的选择

有的观点说,锁仓是在购买忠诚度 – 支付给用户额外的权益而使她们放弃短期流动性。但是在 DeFi 这个项目层出不穷的赛道里,用户黏性真的可以被购买吗? 也许一种更好的代币经济设计是引入 “软性锁仓”。

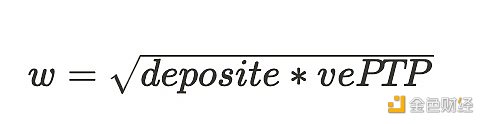

用 Avalanche 上的 AMM Platypus 举例,它的锁仓规则是:

-

每锁 1 个 PTP 每 1 小时生成 0.014 个 vePTP

-

用户最大锁仓时限为 10 个月,意味着用户每锁定 1 个 PTP 最多可获得 100 个 vePTP

-

用户可以在任何时候解锁 PTP,但是积累的 vePTP 将回归 0

此外,决定用户分得 PTP 释放的权重公式为:

由此看来,用户的 vetoken 是积累起来的,随时间推移,用户也将获得由 vetoken 的数量对应出越来越多的奖励。然而当用户决定解锁的时候,所有积累的 vetoken,也就是对应的获得奖励的权重将会归 0。项目方认为这样的创新让用户有解锁的选择,并且会让用户去权衡解锁这一动作带来的机会成本是否值得(而不会因为市场上的小波动而选择解锁)。相比让用户在解锁时失去所有 vetoken 的惩罚设计,也有项目,比如 GMX,推出部分惩罚的机制,让用户失去跟解锁的代币数量等比例的奖励数量。

III. 回顾:veToken 模型的目标和创新方向

总结 veToken 模型的三点目标:

-

有效的鼓励代币持有者对协议作出长期的承诺

-

使平台各个参与方 (e.g., 代币质押者和流动性提供者) 的利益保持一致

-

改善供需关系,减少代币在公开市场上的抛压,促进代币价格上涨

为达到以上的三个目标,回顾 veToken 模型的演进之路,项目方分别做了不同程度的创新:

-

vetoken 的流动性问题

目前看到的主要解决方案是设计 veNFT,有的项目提出 veNFT 可以在二级市场交易或是作为抵押品从而提高 vetoken 的资本效率。但是值得进一步思考的是这是否从根本解决了流动性的问题,比如,二级市场流动性是否充足,veNFT 的应用场景是否多样等等。

以及协议开始缩短最长锁仓时限,如 Balancer,虽然并没有完全解决流动性的问题,但是从一定程度上的缓解了用户在 DeFi 这个震荡环境中面临的机会成本。

-

如何更好的分配代币释放给 vetoken 持有者

当用户在锁仓时已经面临了代币价格波动,以及代币被稀释等风险,在为了的设计中,是不是可以考虑像 Velodrome 的设计一样,使持有者除了交易手续费,挖矿奖励,治理权益以外,还会收到回购的每周代币释放,以缓解锁仓的代币被稀释。

-

激励流动性池交易量的健康发展

由于并不是每个流动性池都有好的交易量从而产生交易手续费,在ve模型的设计中,如果使vetoken 持有者只能获得投票后对应流动性池的手续费和贿赂 (built-in bribe system),也许能更好的激励流动性池交易量的健康发展。

-

把收益分层,给用户选择的机会

在 Astroport 的创新中,通过 xASTRO/vxASTRO 的设计把收益分层,使得用户可以选择对流动性的需求或是对协议的长期看好而选择是否锁仓。

veToken 模型是代币经济设计中的一环,它的目的是稳定收益从而延缓流动性挖矿死亡螺旋的发生,吸引用户为协议长期的健康发展,促进币价有机的上涨。

虽然币价不是全部,但它是协议发展的发动机。在代币经济模型设计里面,项目方可以控制的一点是调整供求关系。如果假设币价上涨的核心是供应数量的减少(代币销毁),那么 veToken 模型从本质上来说并没有销毁代币的设计。

veToken 模型的是一场持续的实验,当项目方对不同的环节进行了创新之后,还需要用户,市场和时间来证明什么才是最有效的模型设计。

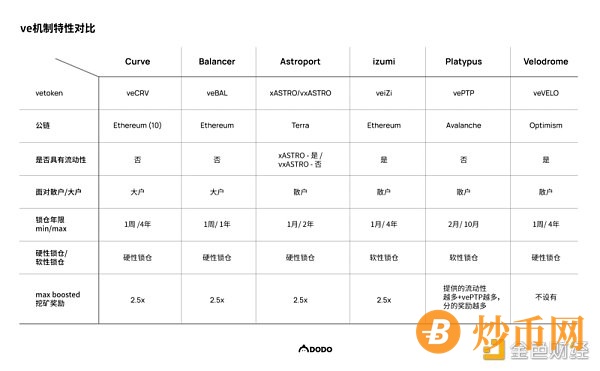

ve机制特性对比

{kind=link}